Cashback et cashback bancaire : peut-on vraiment doubler ?

Le « double cashback » fait rêver, et sur le papier, l’idée est simple : récupérer une remise via une application (ou un site) de cashback, et une deuxième remise via le programme de cashback de votre banque. Dans la pratique, oui, c’est parfois possible, mais pas sur toutes les enseignes, et surtout pas avec n’importe quel parcours d’achat.

Ce guide vous explique quand le cumul fonctionne réellement, quand il échoue (souvent sans que vous le sachiez), et comment construire un parcours d’achat propre pour maximiser vos économies.

Cashback classique vs cashback bancaire : ce n’est pas la même mécanique

Avant de parler de cumul, il faut distinguer les deux familles.

Le cashback « classique » (site / appli / extension)

C’est généralement du cashback d’affiliation : vous cliquez depuis une plateforme de cashback vers une boutique, votre achat est attribué (tracking), puis la plateforme vous reverse une partie de la commission quand le marchand valide la vente.

Point clé : un achat n’est, en général, attribué qu’à une seule source d’affiliation. Si plusieurs intermédiaires tentent de s’attribuer la vente (extension concurrente, comparateur, code promo non autorisé, retargeting…), c’est souvent la règle du « dernier clic » qui tranche. Si vous voulez comprendre pourquoi les plateformes imposent des règles et parfois un seuil de retrait, lisez aussi : comment les applications de cashback se rémunèrent-elles ?

Le cashback bancaire (programme de votre banque)

Le cashback bancaire est souvent « card-linked » : la remise dépend du paiement avec votre carte chez un marchand partenaire, après activation (selon le programme). Le crédit arrive ensuite sur votre compte, parfois sans minimum de retrait.

Ce point est important : le cashback bancaire ne passe pas forcément par le même tracking que l’affiliation. C’est la raison pour laquelle, dans certains cas, il peut s’additionner à un cashback classique.

Pour situer ce qui existe côté banques, vous pouvez consulter : banques en ligne avec cashback intégré, comparatif.

Peut-on vraiment « doubler » ? Oui, mais surtout dans 3 scénarios

Quand on parle de « doubler », il faut être précis : dans la majorité des cas, on additionne deux remises (ex. 6 % + 2 %), ce qui peut donner l’impression de doubler, sans que ce soit forcément x2 au sens mathématique.

Voici les scénarios les plus réalistes.

1) Achat en ligne : cashback d’affiliation + cashback bancaire (le vrai cumul le plus recherché)

C’est le cas d’école :

vous activez un cashback via une appli ou un site (affiliation)

vous payez par carte avec une banque qui propose une offre chez ce même marchand

Si les deux programmes considèrent l’achat éligible, les deux remises peuvent coexister, car l’une dépend de l’attribution marketing (clic) et l’autre du paiement (carte).

Ce qui fait échouer ce scénario n’est pas « le principe », mais le parcours : paiement via PayPal/BNPL, passage par l’app du marchand, click & collect, extension concurrente, code promo non compatible, etc. Sur ce sujet, gardez sous la main la checklist : tracking cashback, checklist avant de payer.

2) La stratégie cartes cadeaux : une remise instantanée qui se combine souvent mieux

Les cartes cadeaux (bons d’achat) peuvent créer un cumul très efficace, parce que l’économie se fait au moment de l’achat du bon (souvent en instantané), puis vous utilisez ce bon comme moyen de paiement.

Deux variantes fréquentes :

vous achetez une carte cadeau avec une remise via une plateforme, puis vous achetez chez le marchand (avec ou sans cashback d’affiliation)

vous achetez une carte cadeau via un programme bancaire, puis vous payez votre commande en ligne avec cette carte

Le sujet est suffisamment technique pour mériter un guide dédié : fonctionnement des bons d’achat avec cashback et, si vous voulez limiter les refus, cashback et carte cadeau, le guide du cumul sans refus.

3) Le cumul « remise + cashback + banque » (souvent plus rentable que chercher deux cashbacks)

Dans la vraie vie, le meilleur combo n’est pas toujours 2 cashbacks, mais plutôt :

une promo (soldes, réduction automatique, prix barré)

un cashback d’affiliation

un cashback bancaire si disponible

Là, vous maximisez l’économie sans dépendre d’un double mécanisme d’attribution marketing.

Pour vérifier si un code promo peut casser votre cashback, voir : codes promo + cashback : cumul possible ou pas ?.

Ce qui bloque le « double cashback » (et pourquoi ça surprend)

Beaucoup d’échecs de cumul viennent d’une confusion : cumuler deux cashbacks d’affiliation (presque toujours non), vs cumuler affiliation + bancaire (parfois oui).

Deux applis de cashback « classiques » sur la même commande : en général non

Si vous activez successivement deux extensions ou deux parcours, il y a un risque élevé que l’un écrase l’autre. C’est le principe expliqué dans : peut-on utiliser plusieurs applis à la fois ?.

Le mode de paiement peut tuer l’attribution (même si tout semblait OK)

PayPal peut casser le tracking selon les marchands et le parcours utilisé, voir : cashback PayPal : compatible ou piège fréquent ?

certains paiements en plusieurs fois (BNPL) peuvent créer une rupture d’attribution

les wallets ou redirections externes peuvent faire perdre le cashback d’affiliation

Les parcours omnicanaux : click & collect et app du marchand

Ce sont deux causes majeures d’échec, car vous changez de canal (web vers magasin, web vers app), donc la vente n’est plus attribuée.

cashback et Click & Collect : éligible ou refus quasi certain ?

cashback sur apps marchandes : comment éviter le tracking cassé

En magasin : attention au chevauchement « card-linked »

Si vous utilisez déjà une appli qui lie votre carte à des offres en magasin (card-linking), et que votre banque propose aussi des offres card-linked, les règles de cumul dépendent du réseau d’offres et des conditions. Dans certains cas, une transaction ne déclenche qu’une seule offre, dans d’autres cas des offres peuvent cohabiter si elles ne sont pas basées sur le même dispositif.

Le point clé : en magasin, le cumul « bancaire + autre card-linked » est souvent moins prédictible que le cumul « affiliation web + bancaire ».

Tableau pratique : compatibilités de cumul (cas les plus courants)

Combinaison | Peut fonctionner ? | Pourquoi | Risque principal |

Cashback d’affiliation + cashback bancaire | Oui, selon l’enseigne | Attribution (clic) + avantage lié au paiement | Tracking cassé (PayPal, app, extension concurrente) |

Deux cashbacks d’affiliation (deux applis/sites) | Rarement | Conflit d’attribution, règle du dernier clic | Un seul cashback au final |

Carte cadeau remisée + cashback d’affiliation sur la commande | Parfois | Deux opérations distinctes (achat du bon puis commande) | Marchand calcule le cashback uniquement sur la part payée en CB |

Carte cadeau remisée + cashback bancaire sur la commande | Parfois | Remise sur le bon, plus avantage carte | Offre bancaire exclut certains paiements, ou éligibilité limitée |

Cashback bancaire + autre offre card-linked (en magasin) | Incertain | Dépend des réseaux et des conditions | Une seule offre déclenchée |

Pour aller plus loin sur les cas de paiement mixte : split paiement carte + bon d’achat, ça passe ?.

Exemple chiffré : quand « doubler » vaut vraiment le coup

Prenons un achat en ligne à 300 €.

Scénario | Remise 1 | Remise 2 | Gain total | Commentaire |

Un seul cashback (affiliation) | 6 % = 18 € | 0 € | 18 € | Classique |

Cashback affiliation + cashback bancaire | 6 % = 18 € | 2 % = 6 € | 24 € | Cumul intéressant si parcours propre |

Carte cadeau remisée 4 % + cashback affiliation 6 % (si éligible sur part CB) | 4 % du bon = 12 € | jusqu’à 6 % = 18 € | jusqu’à 30 € | Potentiellement très bon, mais dépend du calcul du marchand |

Moralité : le « double » est souvent un +2 à +4 points additionnels, ce qui est déjà énorme sur les gros paniers (électroménager, voyage, high-tech), mais il faut accepter que le résultat dépende des conditions.

La méthode en 10 minutes pour tenter le cumul sans casser votre cashback

1) Vérifiez le meilleur cashback côté applis/sites, juste avant l’achat

Les taux bougent beaucoup. L’approche la plus simple est de comparer en temps réel, puis de choisir un seul parcours d’affiliation.

Outil : comparateur Best Cashback

Pour comprendre pourquoi les taux peuvent être mis à jour rapidement : suivi des taux de cashback en temps réel

2) Regardez si votre banque propose une offre sur la même enseigne

Si oui, vérifiez surtout : activation nécessaire ou non, canal éligible (en ligne, en magasin), exclusions.

3) Choisissez le parcours qui protège le tracking

Quelques règles simples augmentent drastiquement votre taux de réussite :

n’utilisez qu’une seule extension de cashback au moment de l’achat

évitez d’ouvrir l’app du marchand si vous partez d’un clic affilié

désactivez les bloqueurs au moment du paiement si besoin

privilégiez le paiement carte direct si PayPal est signalé comme risqué

Si vous avez un doute, gardez ce guide : cookies, adblockers et autres bloqueurs : comment éviter de perdre son cashback.

4) Documentez les achats importants

Sur un panier à plusieurs centaines d’euros, une capture du taux, des conditions et de la confirmation de commande peut vous sauver en cas de réclamation. Pour savoir quoi vérifier après coup : 7 méthodes pour vérifier que votre achat a bien été tracké.

Comment décider si vous devez chercher le « double » ou viser la simplicité

Le cumul est surtout rentable si vous cochez au moins une de ces cases :

paniers élevés (meubles, électroménager, rénovation, voyage)

achats répétés sur les mêmes enseignes (courses en ligne, streaming via cartes cadeaux)

vous avez déjà un programme bancaire actif et facile à utiliser

En revanche, si vous faites des petits achats dispersés, le meilleur ROI est souvent : prendre le meilleur taux unique, et choisir des solutions avec retrait simple (ou sans minimum côté banque). Sur le sujet des retraits : retrait cashback rapide, quelles applis paient vite ?.

Conclusion : oui, on peut cumuler, mais pas en mode automatique

Vous pouvez « doubler » dans le sens où deux remises distinctes peuvent s’additionner, en particulier cashback d’affiliation + cashback bancaire, ou via des cartes cadeaux remisées. Mais le cumul n’est pas garanti : il dépend des conditions de l’enseigne et, surtout, de votre parcours d’achat.

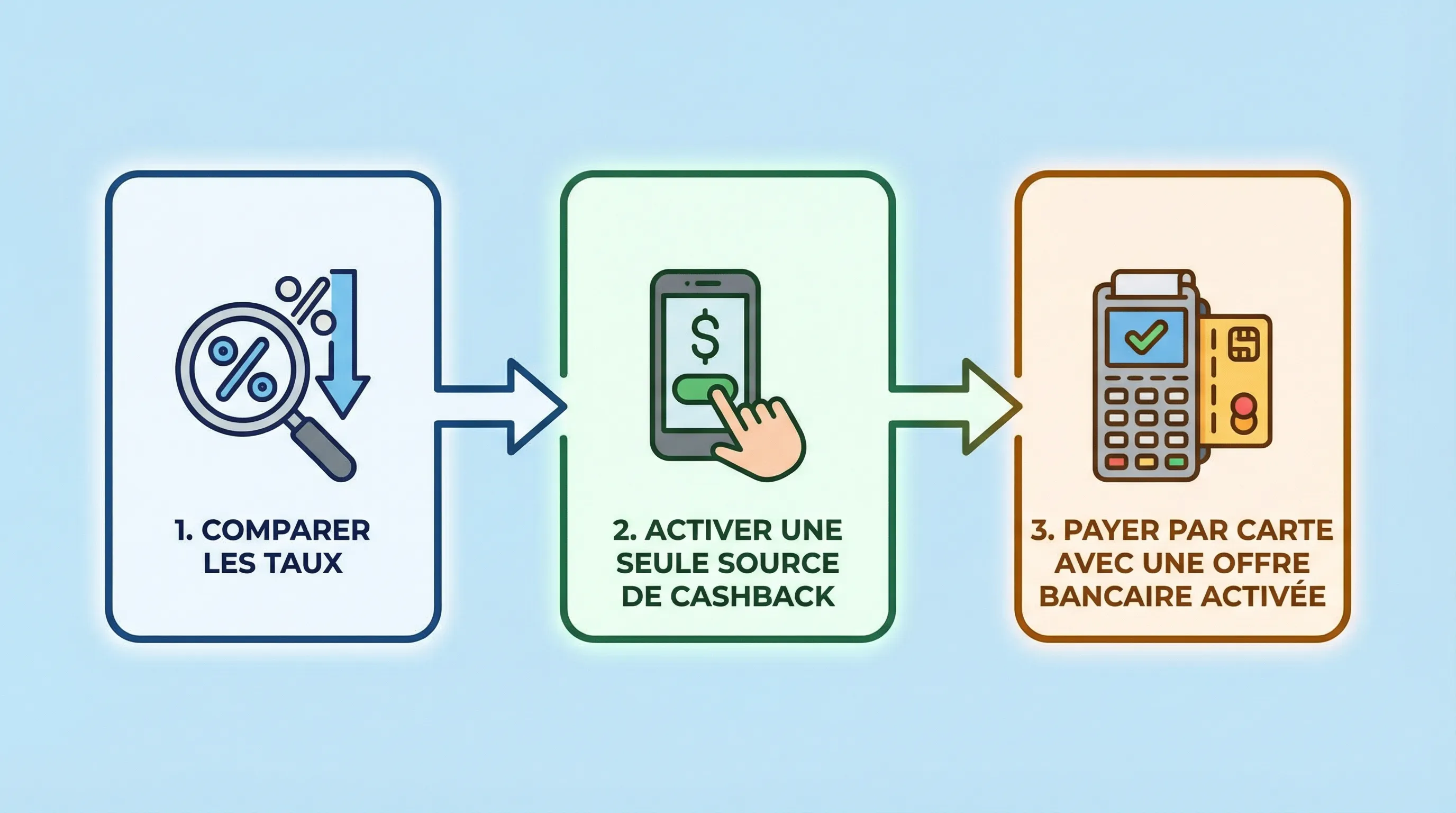

Le réflexe le plus fiable en 2026 reste le même : comparer juste avant d’acheter, choisir un seul parcours d’affiliation, puis vérifier si une offre bancaire peut s’ajouter.

Pour gagner du temps (et éviter les mauvaises surprises), utilisez le comparateur de cashback Best Cashback pour repérer rapidement le meilleur taux du moment et construire votre stratégie de cumul au cas par cas.