Cashback en 2026 : peut-on utiliser plusieurs applis à la fois ?

On vous a sûrement déjà donné ce conseil : « installe plusieurs applications de cashback, comme ça tu récupères plus ». En 2026, l’idée reste bonne… à condition de comprendre une règle souvent oubliée : multiplier les applis n’augmente pas automatiquement le cashback sur une même commande. Le vrai levier, c’est d’utiliser plusieurs outils au bon moment, sans casser le tracking.

Dans ce guide, on va clarifier ce qui est possible (et ce qui ne l’est pas), puis construire une méthode simple pour maximiser vos économies sur achats en ligne en utilisant plusieurs applis à la fois, sans “euros fantômes”.

Peut-on utiliser plusieurs applis de cashback en 2026 ? Oui… mais pas comme vous l’imaginez

Oui, vous pouvez avoir plusieurs applications de cashback (et extensions) installées et actives dans votre quotidien.

Non, vous ne pouvez généralement pas cumuler deux cashbacks d’affiliation sur une même commande (par exemple activer iGraal et Widilo sur le même achat en ligne) : dans l’affiliation, c’est le plus souvent la logique “last click wins” (le dernier clic attribué “prend” la commission).

Autrement dit :

Pour un achat donné, il faut choisir un seul parcours d’affiliation (une seule appli ou un seul site de cashback qui vous envoie chez le marchand).

En revanche, vous pouvez empiler des mécanismes différents (par exemple carte cadeau remisée + cashback bancaire + code promo compatible + fidélité magasin), si les conditions du marchand le permettent.

C’est cette nuance qui fait toute la différence en 2026.

Pourquoi 2 applis “en même temps” se cannibalisent souvent (tracking et attribution)

Quand vous activez une offre via une appli/site, vous passez par un lien tracké (redirect) qui dépose des identifiants (cookie, click ID, paramètre de session, etc.). Si vous cliquez ensuite via une autre appli, ou si une autre extension injecte son propre tracking, l’attribution change.

Trois causes fréquentes de “cannibalisation” :

Plusieurs extensions de cashback actives : elles se détectent sur la page du marchand, et certaines tentent d’appliquer leur lien affilié.

Ouverture d’une app marchande (deep link) au lieu de rester sur le web : le passage navigateur → app casse souvent la chaîne de tracking.

Changement de méthode de paiement / redirection (PayPal Express, BNPL, etc.) : selon les marchands, ça peut faire perdre l’attribution.

Si vous voulez sécuriser vos gains, gardez en tête cette règle opérationnelle : une commande = un seul “référent” d’affiliation.

Pour aller plus loin sur la partie technique, vous pouvez garder sous la main la checklist tracking avant de payer et le guide sur les cookies et adblockers.

Ce que vous pouvez réellement cumuler en 2026 (les “stacks” qui marchent)

La meilleure stratégie “multi-applis” consiste à combiner des familles de cashback différentes, qui ne se remplacent pas entre elles.

1) Cartes cadeaux (remise instantanée) + cashback en ligne (affiliation)

C’est souvent le stack le plus rentable, parce que la remise sur la carte cadeau est immédiate, puis vous pouvez parfois récupérer un cashback sur l’achat final (si le marchand l’autorise et si la part payée en carte cadeau reste éligible).

Exemple typique :

Vous achetez une e-carte cadeau via une appli A (remise instantanée).

Vous payez ensuite sur le site du marchand en activant le cashback via une appli B (affiliation).

Point crucial : certains marchands excluent le paiement en cartes cadeaux du cashback d’affiliation, ou ne rémunèrent que la part payée par carte bancaire. Il faut toujours vérifier les conditions sur la page de l’enseigne.

Si vous utilisez souvent cette technique, le guide sur le fonctionnement des bons d’achat avec cashback vous évite la plupart des erreurs.

2) Cashback bancaire (card-linked) + cashback d’affiliation (parfois)

En 2026, les programmes bancaires type « cashback crédité sur le compte » cohabitent souvent avec les portails affiliés, mais le cumul dépend des conditions :

Le cashback bancaire est souvent basé sur le paiement (réseau carte), pas sur un cookie.

Le cashback d’affiliation dépend du parcours de clic.

Dans certains cas, les deux peuvent coexister (vous payez par carte, votre banque crédite un avantage, et le marchand valide aussi l’affiliation). Dans d’autres, le marchand ou le réseau limite le cumul.

Si vous voulez un exemple concret côté banque, l’analyse de Cashback SG illustre bien la logique « automatique et sans minimum de retrait » (mais pas toujours au meilleur taux).

3) Code promo + cashback (quand le code est autorisé)

Le cumul est possible, mais pas garanti. Beaucoup de refus viennent d’un code trouvé ailleurs, non autorisé par l’enseigne (ou affilié à un autre partenaire).

La règle pratique : préférez un code promo listé dans l’appli/site de cashback, ou un code explicitement marqué compatible.

Pour cadrer le sujet, gardez ce guide en référence : Codes promo + cashback : cumul possible ou pas ?

4) Fidélité magasin + cashback

Le cumul avec la fidélité est très souvent possible (cartes de points, statuts, avantages), car ce sont deux systèmes différents. Là encore, vérifiez les exclusions (certaines offres “membres” peuvent avoir des conditions particulières).

Guide utile : Peut-on cumuler fidélité magasin et cashback ?

Tableau récapitulatif : ce qui se cumule vraiment (et ce qui se bloque)

Combinaison sur une même commande | Ça marche en général ? | Niveau de risque | Pourquoi |

Appli/site de cashback A + appli/site de cashback B (affiliation + affiliation) | Non | Élevé | Cannibalisation “last click wins” |

Extension A + extension B actives | Non recommandé | Élevé | Conflit d’attribution, surcouches de tracking |

Carte cadeau remisée + cashback d’affiliation | Parfois | Moyen | Dépend des conditions, éligibilité cartes cadeaux |

Cashback bancaire (card-linked) + cashback d’affiliation | Parfois | Moyen | Deux circuits différents, mais cumul parfois restreint |

Code promo autorisé + cashback | Souvent | Faible à moyen | Dépend de la source du code et des règles du marchand |

Fidélité + cashback | Souvent | Faible | Mécanismes distincts |

Ce tableau vous donne une boussole : le “multi-applis” efficace, ce n’est pas “deux applis pour le même clic”, c’est deux leviers différents sur le même achat.

La méthode simple (et sûre) pour utiliser plusieurs applis en 2026

L’objectif est d’éviter 2 pièges : oublier de comparer (perdre le meilleur taux de cashback) et casser le tracking (perdre tout court).

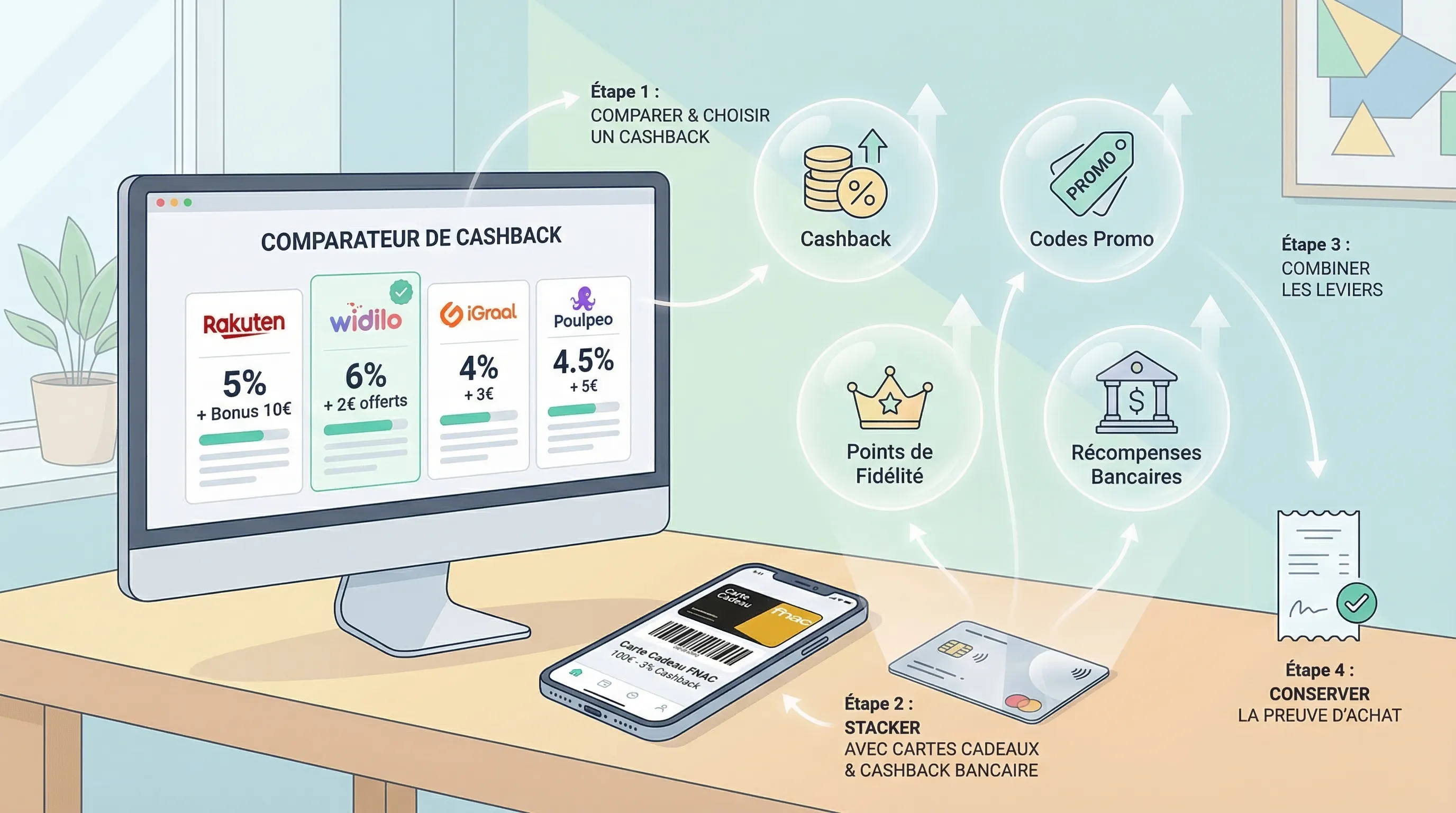

Étape 1 : comparez avant d’acheter (même si vous avez déjà “votre” appli)

Les taux bougent vite (boosts, budgets, catégories). Le bon réflexe en 2026, c’est de comparer en temps réel plutôt que de rester fidèle à une seule plateforme.

Vous pouvez le faire via un comparateur de cashback indépendant qui agrège les meilleures offres sur des milliers de marques et vous évite d’ouvrir 5 applis “au cas où”.

Étape 2 : choisissez 1 seul parcours d’affiliation pour l’achat

Pour la commande elle-même :

Choisissez l’appli (ou le site) qui a le meilleur taux sur cette enseigne.

N’activez pas une deuxième extension “pour vérifier”.

Évitez les allers-retours entre onglets et les comparateurs de prix qui redirigent (ils peuvent “prendre” l’attribution).

Si vous avez un doute, suivez un protocole de vérification rapide, inspiré de 7 méthodes pour vérifier que votre achat a bien été tracké.

Étape 3 : empilez uniquement des leviers compatibles (cartes cadeaux, banque, code)

C’est là que “plusieurs applis à la fois” prend tout son sens. Un stack classique, relativement robuste :

Une remise immédiate via carte cadeau (si disponible et avantageuse).

Un cashback d’affiliation choisi (un seul).

Un cashback bancaire automatique (si votre programme le propose sur l’enseigne).

Un code promo compatible.

Le point important : lisez les conditions de l’enseigne, surtout sur : cartes cadeaux, paiement via PayPal, Click & Collect, produits exclus.

Étape 4 : documentez vos achats “à risque” (gros paniers, voyage, abonnements)

Dès que le panier dépasse un montant significatif (voyage, électroménager, high-tech, assurances), adoptez une routine :

Capture d’écran du taux affiché et des conditions.

Email de confirmation de commande.

Référence de commande.

En cas de souci, ça accélère la réclamation, et ça vous évite le syndrome du “j’étais sûr d’avoir activé”.

Les 6 erreurs qui font perdre le cashback quand on utilise plusieurs applis

Ces erreurs reviennent sans cesse chez les utilisateurs “multi-outils” :

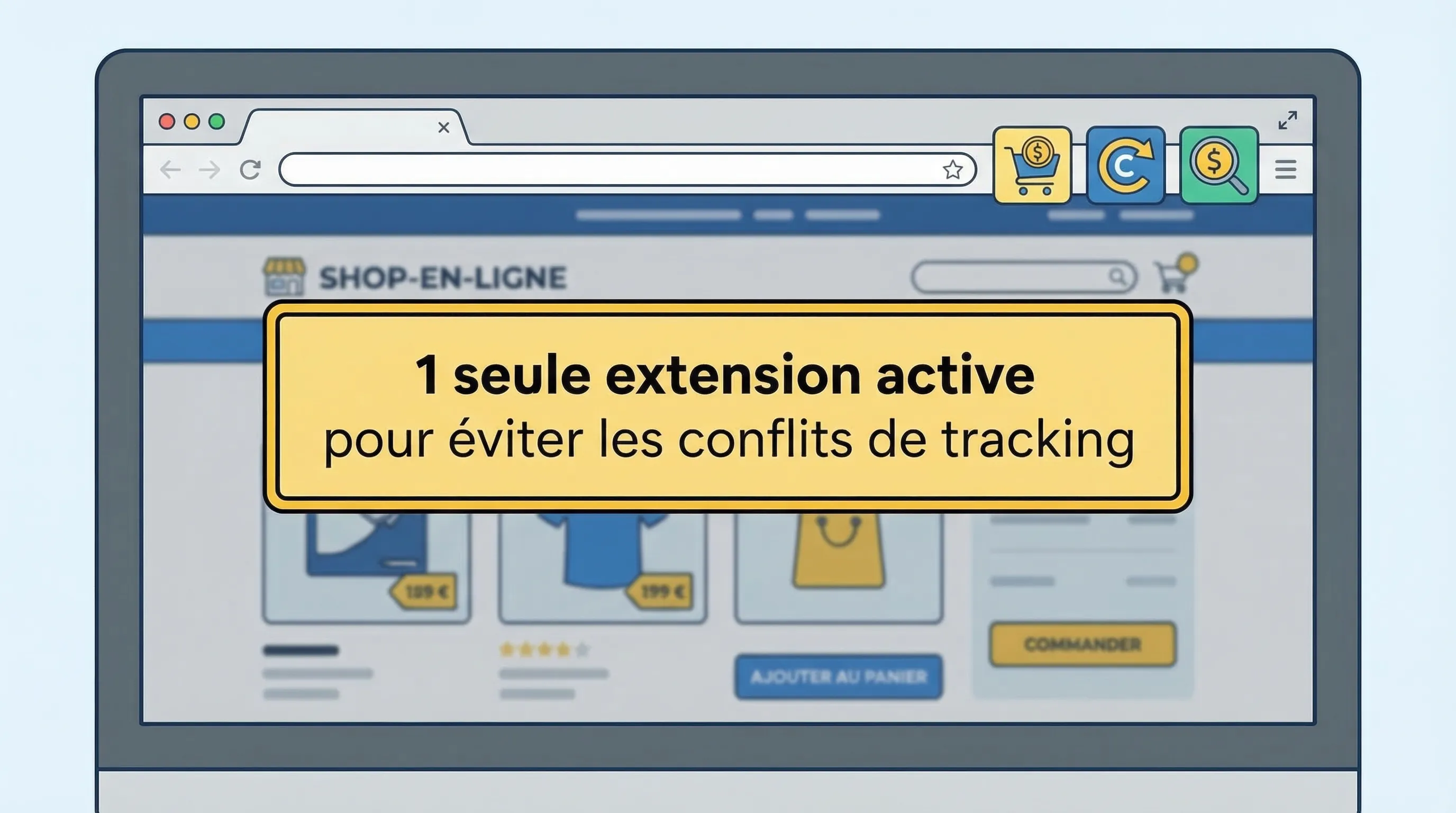

1) Laisser plusieurs extensions actives (même si “c’est pratique”)

Sur ordinateur, c’est le premier facteur de conflit. La meilleure pratique : gardez 1 extension active, ou désactivez les autres le temps de l’achat.

Si vous aimez les extensions, vous pouvez aussi consulter le comparatif dédié (et surtout ses conseils d’usage) : extensions de navigateur pour détecter le cashback automatiquement.

2) Cliquer sur un code promo trouvé sur un site tiers au dernier moment

Même si la réduction fonctionne, vous pouvez remplacer l’attribution par une autre source. Si vous devez tester un code, faites-le intelligemment : privilégiez un code listé sur la page cashback, ou vérifiez la compatibilité comme expliqué dans le guide sur le cumul code + cashback.

3) Basculer sur PayPal Express sans vérifier la compatibilité

Selon les enseignes, PayPal peut être accepté ou faire chuter le tracking (notamment quand la redirection se fait via un flux “Express”).

Guide utile : Cashback PayPal : compatible ou piège fréquent ?

4) Acheter via l’app du marchand (au lieu du navigateur)

En 2026, beaucoup d’applis marchandes poussent des parcours “app first” (deep links). C’est pratique, mais c’est aussi un grand classique des cashbacks non attribués.

Réflexe simple : si vous voulez sécuriser, achetez sur le web (navigateur), ou utilisez une méthode alternative (carte cadeau, cashback lié à la carte) selon le marchand.

Guide dédié : Cashback sur apps marchandes : comment éviter le tracking cassé

5) Garder un VPN actif au moment du clic et du paiement

Ce n’est pas “interdit” en soi, mais c’est un facteur de risque. Certains marchands détectent une incohérence de localisation, d’autres cassent le tracking.

Si vous êtes concerné : Cashback et VPN : risque réel de refus et comment faire

6) Choisir Click & Collect sans vérifier l’éligibilité

Le Click & Collect est l’un des parcours les plus propices aux refus (changement de canal, règles spécifiques, etc.).

Avant de vous reposer sur un “stack”, vérifiez ce point : Cashback et Click & Collect : éligible ou refus quasi certain ?

4 scénarios concrets où le “multi-applis” est très rentable en 2026

L’idée ici n’est pas de faire une liste d’applis, mais de montrer comment organiser vos outils selon le type d’achat.

Courses et dépenses du quotidien

Sur l’alimentaire et les courses, le levier le plus régulier est souvent la carte cadeau (remise instantanée), puis éventuellement un programme bancaire si votre enseigne est partenaire. Le cashback d’affiliation existe, mais il est moins systématique selon les marchands.

Si vous achetez souvent en ligne, la stratégie la plus robuste reste : carte cadeau remisée + paiement simple + fidélité.

Amazon (ou marketplaces très restrictives)

Sur Amazon, l’affiliation est souvent limitée selon les catégories et les périodes. En pratique, beaucoup d’économies se font par méthodes indirectes (cartes cadeaux, revendeurs éligibles, programmes bancaires selon conditions).

Pour un plan d’action structuré : Cashback sur Amazon Prime : méthodes qui marchent

Voyage (hôtel, transport, locations)

Le voyage est un terrain où les montants sont élevés, donc le multi-levier est intéressant. Mais c’est aussi un secteur à conditions (dates, annulations, modifications, retours). Pour éviter les mauvaises surprises, documentez tout et gardez une seule source d’affiliation.

Si vous cherchez une approche “budget”, ce guide donne des pistes utiles : Voyager sans se ruiner.

High-tech et gros paniers (électroménager, photo, informatique)

Ici, la marge de progression vient souvent des boosts temporaires et de la comparaison fine par enseigne. C’est exactement le contexte où un comparateur vous fait gagner du temps : vous voyez rapidement où se trouvent les meilleurs taux de cashback, puis vous construisez un parcours propre.

Pour cette catégorie, adoptez une discipline stricte : une seule extension, pas de VPN, pas d’onglets multiples, preuves de commande.

Le meilleur compromis en 2026 : plusieurs applis, mais une seule “commande maîtresse”

Si vous deviez retenir une phrase : utiliser plusieurs applis à la fois, c’est possible, si elles ne se battent pas pour la même attribution.

Le setup le plus efficace (et réaliste) pour la plupart des gens ressemble à ça :

1 comparateur de cashback pour choisir rapidement le meilleur taux selon la marque (et éviter l’ouverture de 6 applis).

1 appli “affiliation” principale, utilisée au cas par cas selon l’enseigne.

1 solution cartes cadeaux pour les achats récurrents.

1 programme bancaire si vous en avez un intéressant (surtout si vous cherchez du cashback sans minimum de retrait).

Pour passer à l’action, commencez simplement par comparer vos prochaines enseignes sur Best Cashback : vous verrez en quelques secondes quelle plateforme est la plus rentable, puis vous pourrez activer le bon parcours, proprement, sans conflit.