Cashback PayPal : compatible ou piège fréquent ?

Si vous avez déjà vu un cashback “disparaître” juste après avoir payé avec PayPal, vous n’êtes pas seul. C’est l’un des pièges les plus fréquents, parce que PayPal est à la fois un moyen de paiement, un intermédiaire et parfois un détour technique qui peut casser l’attribution.

La bonne nouvelle : PayPal n’annule pas systématiquement le cashback. La mauvaise : selon le type de cashback (site/app classique vs cashback bancaire “lié à la carte”) et selon les règles du marchand, PayPal peut être soit totalement compatible, soit un vrai coupe-circuit.

Pourquoi PayPal peut faire perdre votre cashback

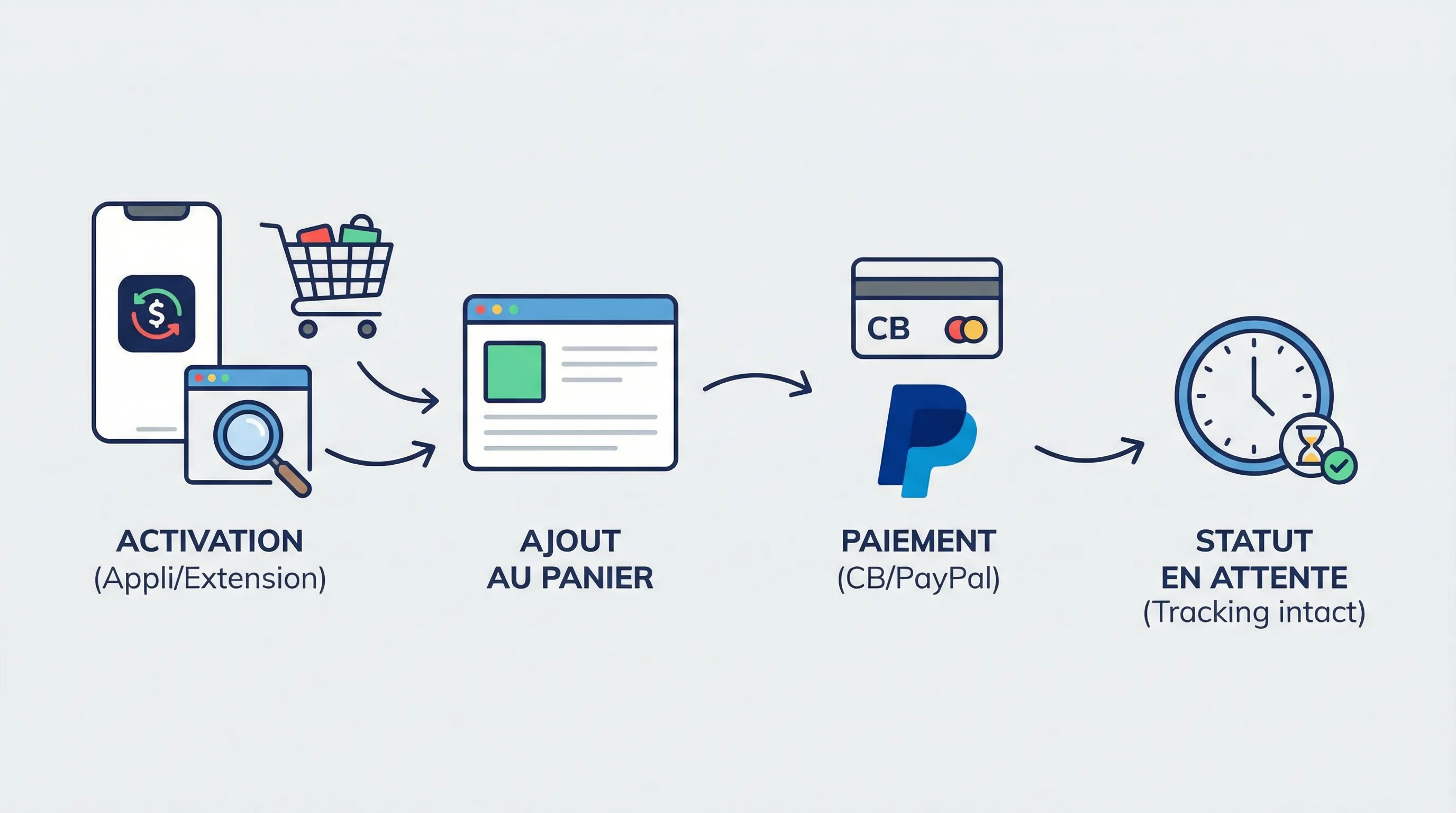

Le cashback repose sur une logique simple : un marchand rémunère une plateforme (site/appli/banque) parce qu’elle a apporté une vente. Pour prouver l’origine de la vente, il faut un parcours traçable.

Deux éléments sont souvent confondus :

Le tracking de l’achat (clic tracké, cookie, click ID, attribution “last click”, etc.).

Le paiement (CB, PayPal, Apple Pay, virement, BNPL…).

PayPal pose problème quand :

le marchand exclut explicitement PayPal dans ses conditions (oui, ça arrive) ;

le parcours de paiement via PayPal fait sortir du tunnel (nouvel onglet, app PayPal, “express checkout”) et l’achat n’est plus correctement attribué ;

vous utilisez un cashback lié à une carte bancaire (card-linked). Dans ce cas, la banque “voit” parfois une transaction PayPal, pas une transaction chez le marchand.

PayPal et cashback : tout dépend du type de cashback

Avant de conclure que “PayPal = pas de cashback”, identifiez de quel cashback on parle. Voici la lecture la plus utile.

Type de cashback | Comment il est attribué | PayPal est-il compatible ? | Le piège typique |

Cashback via site/appli (affiliation) | Clic tracké puis achat validé par le marchand | Souvent oui, sauf exclusion | PayPal Express, passage dans l’app PayPal, rupture du parcours |

Cashback bancaire / card-linked | Transaction carte reconnue (souvent via réseau carte) | Souvent non si paiement via PayPal | La banque voit “PAYPAL *…” au lieu du marchand |

Cashback via bons d’achat (cartes cadeaux) | Remise au moment d’acheter le bon, puis paiement avec le bon | Sans objet (PayPal ne sert pas) | Acheter le bon hors appli, ou bon non accepté sur le site |

Si vous utilisez un programme bancaire, notez que beaucoup de conditions excluent les paiements “via intermédiaire”. Best practice : payer directement par carte quand vous voulez sécuriser un cashback bancaire.

Quand PayPal est généralement compatible (et quand il ne l’est pas)

Cas où PayPal fonctionne souvent

PayPal a de bonnes chances d’être compatible si :

vous partez depuis l’appli/extension de cashback et vous arrivez sur le site du marchand dans la même session ;

vous finalisez l’achat sans multiplier les détours (pas de changement d’appareil, pas de nouveaux onglets) ;

le marchand ne liste pas PayPal dans les exclusions.

Dans la pratique, sur beaucoup de boutiques e-commerce, le tracking d’affiliation se joue avant le paiement. Donc PayPal peut passer, tant que le parcours n’est pas “cassé”.

Cas où PayPal devient un vrai piège

PayPal est beaucoup plus risqué dans ces situations :

Cashback bancaire (card-linked) : votre banque peut identifier PayPal comme commerçant payeur.

PayPal Express Checkout dès la page panier : selon les sites, le bouton PayPal peut vous faire quitter le parcours avant que l’attribution soit correctement posée.

Paiement en plusieurs fois PayPal (ou options assimilées BNPL) : certains marchands excluent les paiements fractionnés des campagnes affiliées.

Ouverture de l’app PayPal depuis mobile : bascule app-to-app, perte du référent, cookies et click ID plus fragiles.

Pour limiter ce risque, gardez en tête une règle simple : plus votre achat ressemble à “un clic, un site, un paiement”, plus votre cashback est robuste.

Les pièges PayPal les plus fréquents (ceux qui font perdre le cashback)

On retrouve presque toujours les mêmes causes dans les réclamations.

Vous activez le cashback, puis vous payez plus tard (panier sauvegardé, retour le lendemain). Le cookie peut expirer, ou l’attribution peut être captée par un autre canal.

Vous comparez les prix dans 10 onglets. Un autre clic (pub, comparateur, newsletter, extension concurrente) peut prendre le “last click”.

Vous empilez plusieurs extensions de cashback en même temps. Ça peut créer un conflit d’attribution.

Vous utilisez un code promo non autorisé. Même si PayPal est compatible, le code peut annuler la commission. (À ce sujet, vous pouvez lire notre guide : Codes promo + cashback : cumul possible ou pas ?)

Vous payez via PayPal alors que les conditions du marchand l’excluent, et c’est écrit mais rarement mis en avant.

Comment payer avec PayPal sans perdre votre cashback (protocole fiable)

L’objectif : ne pas casser le tracking pendant le checkout.

Avant d’acheter : 60 secondes qui évitent 80% des pertes

Commencez par vérifier deux choses :

Les conditions sur la fiche marchand (moyens de paiement exclus, codes promo autorisés, click & collect, etc.).

Votre environnement : pas d’adblock agressif, pas de VPN, pas d’extension concurrente.

Si vous voulez une routine prête à l’emploi, gardez sous la main cette page : Tracking cashback : checklist avant de payer.

Pendant le paiement : gardez un seul parcours, sans détours

Activez le cashback, puis enchaînez (ne quittez pas le site, ne basculez pas sur un autre appareil).

Évitez de cliquer sur PayPal “trop tôt” si le site propose plusieurs boutons, privilégiez le paiement PayPal dans le tunnel final.

Sur mobile, si possible, finalisez dans le navigateur plutôt qu’en ouvrant l’app PayPal (quand une option “continuer dans le navigateur” est proposée).

Après l’achat : vérifiez le statut au bon moment

Un cashback “en attente” n’apparaît pas toujours instantanément. Certains marchands remontent la vente en quelques minutes, d’autres en plusieurs heures.

Si vous voulez contrôler méthodiquement que tout est ok, utilisez : 7 méthodes pour vérifier que votre achat a bien été tracké.

Si PayPal est exclu : 3 alternatives simples (souvent plus rentables)

Quand PayPal est incompatible, il ne faut pas abandonner l’idée du cashback. Il faut changer de levier.

Payer directement par carte (souvent la solution la plus “safe”)

C’est la meilleure option pour :

les programmes bancaires ;

les marchands connus pour être stricts en attribution ;

les paniers élevés (high-tech, voyage, électroménager) où un cashback perdu coûte cher.

Passer par des bons d’achat avec cashback (souvent instantané)

Dans beaucoup de cas, la méthode “bons d’achat” contourne totalement la question PayPal : vous obtenez la remise à l’achat de la carte cadeau, puis vous payez votre commande avec.

Pour comprendre le mécanisme et éviter les erreurs (expiration, cumul, plafonds), voyez : Fonctionnement des bons d’achat avec cashback.

Utiliser le bon type de cashback selon le contexte

Pour des achats du quotidien, un cashback bancaire peut être pratique, mais attention à PayPal.

Pour maximiser les taux, les applis et sites d’affiliation sont souvent plus agressifs, mais sensibles au tracking.

Dans tous les cas, le plus rentable en 2026 reste souvent… de comparer avant chaque achat, car les conditions changent par enseigne et par période.

Que faire si vous avez payé avec PayPal et que le cashback n’apparaît pas

Attendez la fenêtre minimale indiquée par la plateforme ou le marchand (parfois quelques heures).

Vérifiez les causes classiques : code promo, adblock, paiement fractionné, modification de commande, retour, changement de device.

Constituez un mini dossier : confirmation de commande, montant TTC/HT, date/heure, moyen de paiement, captures si nécessaire.

Lancez une réclamation si le cashback reste absent ou est refusé. Pour un diagnostic rapide, appuyez-vous sur : Cashback refusé : 12 causes et solutions rapides.

Frequently Asked Questions

Le cashback marche-t-il avec PayPal ? Oui, souvent, surtout pour le cashback via sites/applis d’affiliation. Mais certains marchands excluent PayPal, et le cashback bancaire (lié à la carte) est fréquemment incompatible.

Pourquoi mon cashback est refusé quand je paie avec PayPal ? Les causes les plus courantes sont une exclusion du marchand, une rupture du parcours (app PayPal, nouvel onglet), un paiement fractionné, ou un conflit d’attribution (code promo non autorisé, autre extension).

Payer avec PayPal “carte bancaire enregistrée” change-t-il quelque chose ? Pour le marchand, c’est généralement un paiement PayPal. Donc si PayPal est exclu, la source de fonds ne change rien. Pour un cashback bancaire, la transaction peut aussi remonter comme PayPal.

PayPal est-il compatible avec les programmes de cashback des banques ? Souvent non, car la banque peut identifier PayPal comme intermédiaire. Pour sécuriser un cashback bancaire, le paiement direct par carte est généralement plus fiable.

Comment savoir si PayPal est autorisé pour une enseigne précise ? Le plus sûr est de consulter les conditions de la boutique dans l’application ou sur la plateforme de cashback, puis de comparer les offres disponibles au moment de l’achat.

Vérifiez en 10 secondes si PayPal est un bon choix pour votre achat

Le réflexe qui évite 90% des mauvaises surprises : chercher l’enseigne avant de payer, puis vérifier à la fois le taux et les conditions (dont PayPal).

Best Cashback est une plateforme indépendante qui compare les offres sur plus de 8 000 marques. Avant votre prochain achat, utilisez le comparateur de cashback Best Cashback pour repérer l’offre la plus intéressante et éviter les pièges de compatibilité, surtout au moment du paiement.