Peut-on cumuler fidélité magasin et cashback ?

Cumuler fidélité magasin et cashback est l’un des meilleurs réflexes pour faire baisser durablement le coût de vos achats, surtout en 2026 où les enseignes multiplient les offres personnalisées (points, coupons, statuts premium) pendant que les plateformes de cashback se livrent une guerre des taux. La bonne nouvelle : dans la majorité des cas, oui, c’est possible. La nuance : ça dépend du type de cashback, du parcours d’achat et des conditions d’éligibilité.

L’objectif de cet article est simple : vous donner une méthode fiable pour empiler (légalement) fidélité et cashback sans casser le tracking et sans vous retrouver avec un cashback refusé.

Fidélité vs cashback : deux mécaniques différentes, donc souvent cumulables

Un programme de fidélité magasin vous récompense parce que vous êtes client : points, bons d’achat, avantages membres, remises ciblées, anniversaire, statut (Silver/Gold), etc. L’enseigne finance cela sur son budget CRM.

Le cashback, lui, est généralement financé par l’affiliation ou par une mécanique « card-linked » (remises liées à votre carte bancaire). Dans le cas de l’affiliation, la boutique verse une commission au partenaire qui vous reverse une partie. Dans le cas du card-linked, la remise est déclenchée par le paiement chez un commerçant identifié.

Comme la source de la remise n’est pas la même, on peut souvent cumuler. Mais il existe des situations où l’un des mécanismes empêche l’autre de s’appliquer.

Les 4 types de cashback et leur compatibilité avec la fidélité

Il n’existe pas « un » cashback, mais plusieurs. C’est la première clé pour savoir si la fidélité se cumule.

Type de cashback | Comment ça marche | Cumul avec fidélité magasin | Risques typiques |

Cashback en ligne (affiliation) | Vous passez par un lien tracké (site/app/extension) | Très souvent oui (carte de fidélité, compte client) | Tracking cassé (adblock, multi-onglets), code promo non autorisé, paiement/BNPL exclus |

Cashback via carte bancaire (card-linked) | Offre activée, remise déclenchée par le paiement | Souvent oui (points scannés + paiement) | Conflit si 2 offres card-linked sur la même carte, offre non activée, paiement via wallet/agrégateur parfois exclu |

Cashback via cartes cadeaux (bons d’achat) | Vous achetez une e-carte remisée, puis vous payez avec | Oui dans beaucoup d’enseignes, mais variable | Certaines enseignes n’accordent pas les points sur certains paiements, cashback non cumulable sur l’achat initial, conditions d’usage |

Cashback sur tickets de caisse / produits (scan) | Remboursement après achat via preuve (ticket/photo) | Presque toujours oui | Délai, produit exact requis, plafond, ticket illisible |

La fidélité se cumule donc « naturellement » avec plusieurs formats, mais c’est la combinaison précise (et l’ordre des actions) qui fait la différence.

Les règles d’or pour cumuler sans perdre votre cashback

Avant de rentrer dans les scénarios, gardez ces trois principes en tête.

Une remise = un déclencheur : le cashback doit pouvoir attribuer la vente (clic tracké ou paiement identifié). Si vous changez le parcours (ex. redirection via une autre extension, ouverture d’une appli tierce, paiement non éligible), vous risquez de perdre le cashback.

Les conditions de la boutique priment : certaines enseignes excluent explicitement le cashback si vous utilisez certains codes promo, certains modes de livraison (click & collect) ou certains moyens de paiement. Vérifiez toujours la fiche boutique.

Le conflit le plus fréquent n’est pas la fidélité, c’est le “double tracking” : deux extensions, deux applis, ou deux services card-linked qui se disputent la même transaction.

Pour sécuriser vos achats, vous pouvez vous appuyer sur la checklist Best Cashback (utile même si vous n’êtes pas débutant) : tracking cashback : checklist avant de payer.

Scénario 1 : achat en ligne avec compte fidélité (le cumul le plus simple)

C’est le cas le plus courant : vous achetez sur le site d’une enseigne, connecté à votre compte (où votre programme de fidélité est actif), et vous voulez en plus du cashback.

Ce qui fonctionne dans la majorité des cas

Vous pouvez généralement :

vous connecter à votre compte client (et donc cumuler points, statut, avantages membres),

activer le cashback via une plateforme/extension,

appliquer une promo affichée sur le site (si elle est compatible avec les conditions cashback).

Le cashback ne « voit » pas vos points fidélité. Il a surtout besoin que le parcours d’affiliation soit respecté.

Le point sensible : les codes promo

Beaucoup de cashbacks sont refusés non pas à cause de la fidélité, mais à cause d’un code promo non autorisé (trouvé sur un site tiers, ou non listé comme compatible). Pour éviter ça, gardez une règle simple : utilisez en priorité les codes fournis ou validés par la plateforme de cashback, ou ceux indiqués comme compatibles.

Si vous voulez maîtriser ce point, ce guide complète parfaitement le sujet : codes promo + cashback : cumul possible ou pas ?.

Exemple concret (sans chiffres)

Vous êtes membre fidélité d’une enseigne mode et vous avez une remise “membre”.

Vous passez par le cashback en ligne.

Vous payez normalement.

Résultat typique : points fidélité crédités + cashback en attente, puis validé après la période de retour.

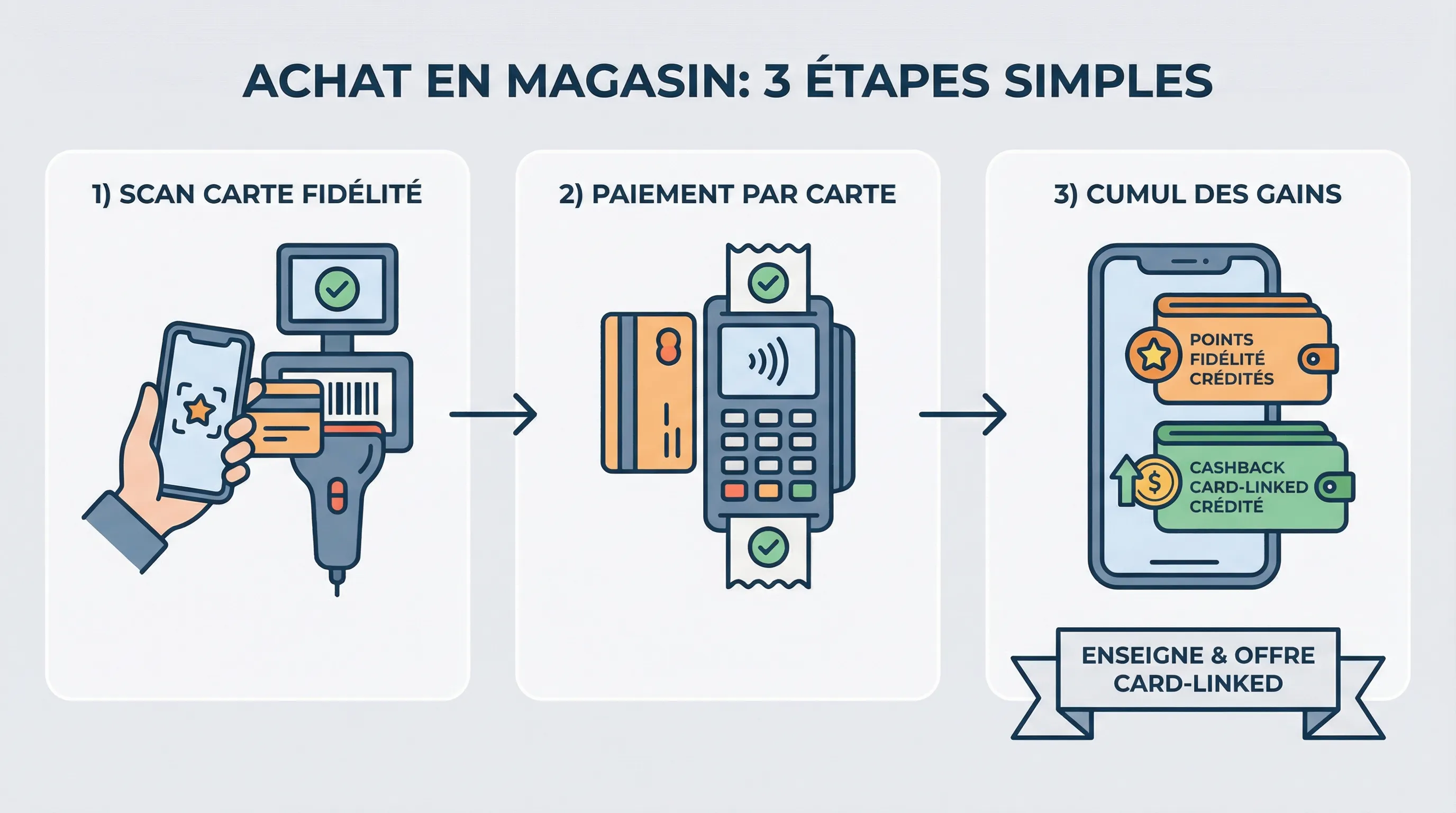

Scénario 2 : en magasin physique, cumuler carte de fidélité + cashback bancaire

En magasin, le cashback « affiliation » classique ne s’applique pas. Pour cumuler fidélité et cashback, la voie la plus fréquente est le card-linked (cashback déclenché par le paiement).

Pourquoi le cumul marche souvent

La caisse traite la fidélité au moment du scan de votre carte (ou via votre numéro de client). Ensuite, le paiement par carte déclenche éventuellement le cashback bancaire ou l’offre card-linked. Comme ce sont deux circuits différents, le cumul est fréquemment possible.

Là où ça coince

Le principal risque, c’est de tenter d’empiler plusieurs cashbacks “liés à la carte” sur une même transaction (par exemple une offre bancaire + une appli card-linked), ou d’oublier d’activer l’offre avant paiement.

Bon réflexe : si vous avez plusieurs solutions card-linked, choisissez celle qui est la plus intéressante sur cette enseigne, et désactivez le reste pour éviter les conflits.

Pour explorer les options qui fonctionnent en boutique, ce guide peut vous aider à identifier les mécaniques disponibles : applications de cashback qui fonctionnent aussi en magasin physique.

Scénario 3 : cartes cadeaux, la méthode “stacking” la plus puissante (mais à conditions)

Les cartes cadeaux (ou bons d’achat) sont souvent utilisées pour obtenir une remise immédiate, puis payer ensuite en magasin ou en ligne.

Le cumul “classique”

Dans de nombreux cas, vous pouvez :

acheter une carte cadeau via une solution qui propose du cashback/remise,

payer votre achat avec cette carte cadeau,

et quand même profiter de votre programme de fidélité (points, statuts), parce que la fidélité dépend de votre compte, pas forcément de votre moyen de paiement.

Les limites à connaître

Selon les enseignes, il peut exister :

des restrictions sur l’attribution de points quand on paie (partiellement ou totalement) en carte cadeau,

des exclusions sur certains produits,

des contraintes d’usage (multi-cartes, fractionnement, cumul avec code promo).

Conclusion pratique : les cartes cadeaux sont un excellent levier, mais il faut lire les conditions du programme de fidélité et celles du bon d’achat.

Si vous souhaitez approfondir la mécanique, voici une ressource dédiée : fonctionnement des bons d’achat avec cashback.

Scénario 4 : courses et grande distribution, fidélité + cashback “ticket de caisse”

Pour les courses, le cashback le plus cumulable avec la fidélité est souvent celui basé sur le ticket de caisse (scan) ou sur des remboursements par produit.

Pourquoi ? Parce que :

la fidélité (carte magasin) fonctionne à la caisse,

le cashback “ticket” est une opération distincte, faite après achat avec une preuve.

C’est l’un des rares cas où vous pouvez parfois empiler plusieurs couches sans toucher au tracking web, car vous n’êtes pas sur un parcours d’affiliation.

Attention tout de même : ces offres ont souvent des règles strictes (références exactes, formats, plafonds, délais). Si vous visez un empilement maximal, conservez vos tickets et prenez l’habitude de faire la demande le jour même.

Les cas où fidélité et cashback ne se cumulent pas (ou très mal)

Plutôt que de retenir une liste d’exceptions par enseigne (ça change tout le temps), retenez les grandes familles de “non cumul” ci-dessous.

Quand le cashback est annulé parce que le parcours change

Exemples typiques :

vous activez le cashback, puis vous passez finalement par une autre appli (comparateur, wallet, outil de paiement) qui détourne la vente,

vous cliquez sur une publicité d’une autre source juste avant de payer,

vous utilisez plusieurs extensions de cashback en même temps.

Quand l’enseigne exclut certains modes de paiement ou de livraison

C’est particulièrement vrai pour :

certains paiements fractionnés (BNPL),

certains portefeuilles ou intermédiaires,

certains parcours “click & collect” ou achats effectués dans l’application mobile de l’enseigne (au lieu du site web),

certains produits systématiquement exclus.

Ce sujet est bien documenté dans : pourquoi certains achats ne sont jamais éligibles au cashback ?.

Quand deux cashbacks se cannibalisent

Important : ce n’est pas parce que vous “voyez” deux offres que vous serez payé deux fois.

En affiliation, un seul partenaire est attribué (dans la plupart des modèles) à la fin.

En card-linked, une même transaction ne déclenche pas toujours plusieurs remises si elles reposent sur le même principe d’identification.

Dans ces cas-là, la stratégie gagnante n’est pas d’empiler à l’aveugle, c’est de choisir le meilleur taux et de sécuriser l’attribution.

Méthode rapide : comment décider en 30 secondes si ça vaut le coup de cumuler

Si vous voulez une routine simple avant d’acheter, utilisez ce filtre mental.

1) Votre fidélité est-elle “automatique” ?

Si la fidélité dépend seulement de votre compte client ou d’un scan en caisse, le cumul est généralement facile.

2) Votre cashback dépend-il d’un clic (affiliation) ou d’un paiement (card-linked) ?

Clic : priorité au parcours propre (pas d’onglets multiples, pas d’autre extension).

Paiement : priorité à l’activation de l’offre et à la carte utilisée.

3) Y a-t-il une “brique” qui risque de casser l’autre ?

Les trois briques à risque sont :

un code promo externe,

un mode de paiement non éligible,

une deuxième solution de cashback qui interfère.

Le réflexe qui maximise vraiment vos gains : comparer avant chaque achat

Même quand le cumul est possible, le meilleur combo change selon : l’enseigne, le moment (boosts), le canal (en ligne vs magasin) et les conditions.

C’est exactement là qu’un comparateur sert : vous évitez de choisir “votre appli habituelle” par réflexe, alors qu’une autre paie mieux sur cette marque ce jour-là.

Pour vérifier les offres avant d’acheter, vous pouvez passer par le comparateur Best Cashback.

Pour sécuriser la validation après achat, gardez ce guide en favori : 7 méthodes pour vérifier que votre achat a bien été tracké.

En résumé

Oui, fidélité magasin et cashback sont souvent cumulables, parce qu’ils ne reposent pas sur le même mécanisme. Le cumul est même une des meilleures stratégies “anti-inflation” sur les achats du quotidien.

Les seules vraies règles sont : respecter le parcours de tracking (si cashback en ligne), éviter le double cashback concurrent, et vérifier les conditions (codes promo, paiement, livraison). Une fois ces réflexes en place, vous pouvez empiler intelligemment points, coupons et cashback sans mauvaise surprise.