Cashback et split paiement : carte + bon d’achat, ça passe ?

Vous avez trouvé un bon d’achat (carte cadeau) avec une remise immédiate, vous l’appliquez au paiement, puis vous complétez en carte bancaire… et là une question revient tout le temps : le cashback “classique” marche-t-il quand on fait un split paiement (carte + bon d’achat) ?

La réponse dépend surtout de la mécanique cashback utilisée (affiliation, bons d’achat, cashback bancaire) et des conditions propres à chaque enseigne. Dans cet article, on clarifie ce qui “passe” vraiment, ce qui est souvent refusé, et comment optimiser vos économies sans casser votre cashback.

D’abord, 3 cashbacks différents qu’on confond souvent

Avant de parler split paiement, il faut distinguer :

1) Cashback d’affiliation (le plus courant)

Vous cliquez depuis une appli/un site de cashback vers un marchand. Le marchand attribue une commission à la plateforme si la vente est validée, puis une partie vous est reversée.

Point clé : le tracking se fait au moment du clic et de la commande, mais le montant commissionnable est souvent recalculé plus tard par le marchand (selon retours, exclusions, moyens de paiement, taxes, etc.).

2) Cashback sur bons d’achat (souvent “instantané”)

Ici, vous obtenez une remise ou un cashback au moment où vous achetez la carte cadeau (souvent crédité très vite). Ensuite, quand vous dépensez la carte cadeau chez le marchand, c’est un autre achat, avec d’autres règles.

Pour bien comprendre cette mécanique, voir aussi : Fonctionnement des bons d’achat avec cashback.

3) Cashback bancaire / card-linked (lié à la carte)

Le cashback est déclenché par un paiement carte éligible (réseau, commerçant, MCC, conditions de l’offre). Typiquement, c’est plus “automatique”, mais limité à certains partenaires et à des règles strictes.

Split paiement en ligne (carte + bon d’achat) : est-ce compatible avec le cashback ?

En ligne, le split paiement le plus fréquent ressemble à ça : vous appliquez une carte cadeau, puis vous payez le reste en CB.

Le cas le plus courant : cashback d’affiliation partiellement ou totalement exclu

Pour beaucoup d’enseignes, payer avec une carte cadeau (même partiellement) entraîne l’une de ces issues :

Cashback recalculé sur la partie réellement payée en carte (le marchand ne commissionne pas la portion “carte cadeau”).

Cashback ramené à zéro si les CGU du programme indiquent que “paiement par carte cadeau” = non éligible.

Cashback tracké puis refusé à la validation (vous voyez “en attente”, puis “refusé” plus tard).

Ce n’est pas forcément le split paiement qui “casse” le tracking. Souvent, le tracking marche, mais le marchand ne commissionne pas (ou commissionne moins) car une partie du paiement n’est pas considérée comme un achat éligible à commission.

Pourquoi les marchands excluent souvent la partie “bon d’achat” ?

Une carte cadeau est généralement traitée comme un moyen de paiement “préfinancé”. Or, le marchand peut considérer que :

la marge a déjà été entamée lors de la vente (ou la distribution) de la carte cadeau,

la carte cadeau est assimilée à un équivalent “cash”, donc non commissionnable,

le programme d’affiliation a des règles spécifiques pour éviter les doubles incitations.

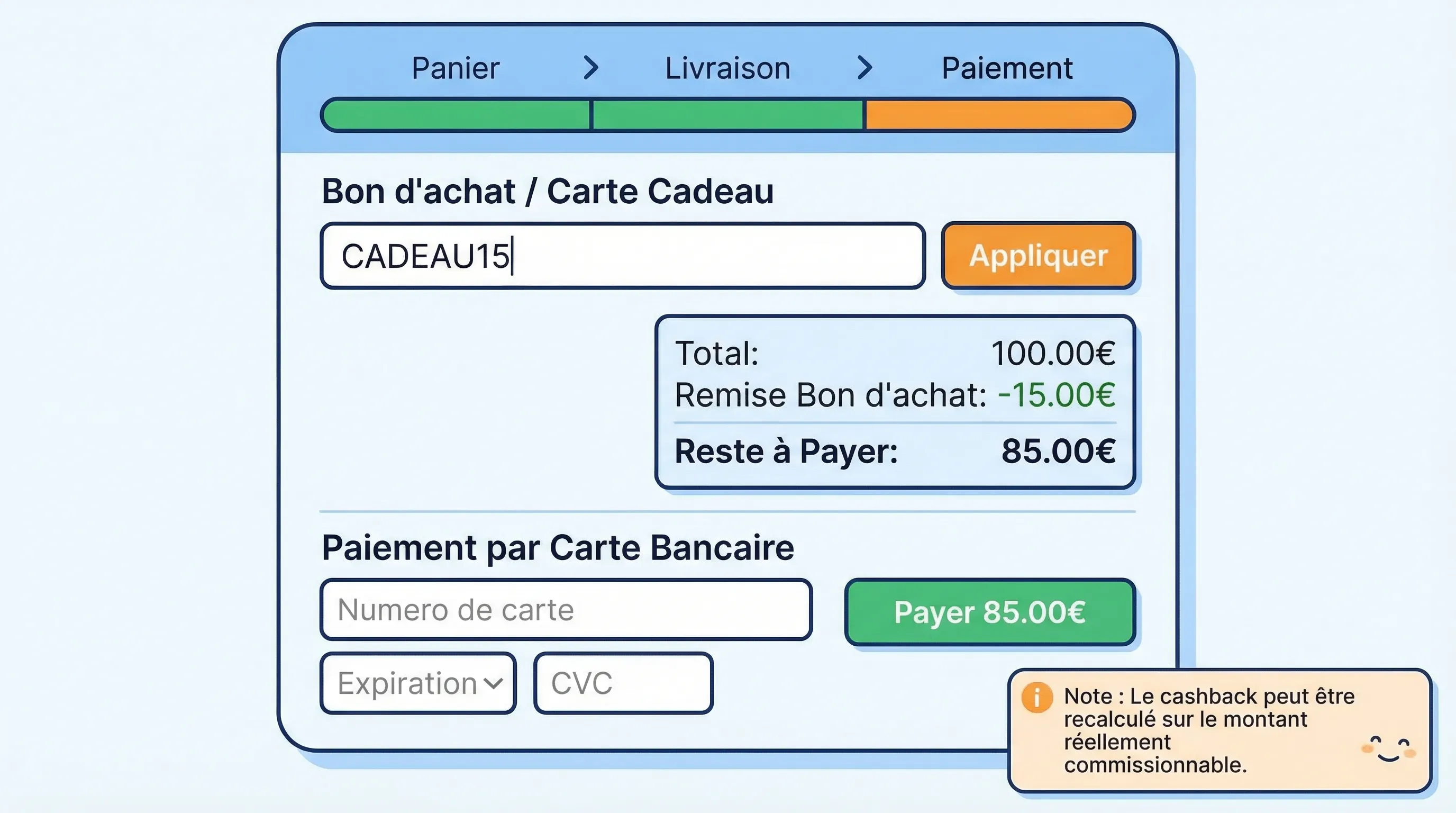

Exemple concret : comment le cashback peut être recalculé

Imaginons :

Panier : 120 €

Vous payez 80 € en carte cadeau

Vous payez 40 € en CB

Cashback annoncé : 6%

Selon les règles du marchand :

Scénario A (favorable) : cashback sur 120 € → 7,20 €

Scénario B (fréquent) : cashback sur 40 € seulement → 2,40 €

Scénario C (dur) : cashback refusé si “carte cadeau” exclue → 0 €

Split paiement en magasin : souvent plus simple, mais seulement sur la partie carte

En magasin, le split paiement peut être : bon d’achat papier/démat + carte bancaire, ou carte cadeau + carte.

Avec cashback bancaire / card-linked

C’est généralement le cas le plus “logique” : le cashback (s’il existe) ne peut s’appliquer que sur la portion payée par carte, puisque c’est cette transaction qui déclenche l’offre.

Si vous payez 30 € en carte sur un total de 100 €, l’offre card-linked (quand elle est compatible) ne peut “voir” que 30 €.

Si la caisse génère plusieurs transactions séparées, certaines offres peuvent ne s’appliquer qu’à la transaction qui respecte le minimum, les plafonds ou les conditions.

Pour aller plus loin sur les mécaniques en point de vente : Cashback en magasin : card-linking, QR ou ticket ?.

Avec cashback d’affiliation

En magasin, l’affiliation intervient rarement (sauf cas spécifiques comme e-réservations, billetteries, etc.). Le split paiement en magasin concerne donc surtout le cashback bancaire ou les programmes maison.

Les 5 situations où le split paiement fait perdre le cashback (ou le réduit)

Conditions marchands : “cartes cadeaux non éligibles”

Même si votre commande est acceptée, la validation du cashback peut tomber à zéro si la marque exclut :

paiement par carte cadeau

paiement par bon d’achat

utilisation d’avoir

Le bon réflexe : lire les conditions au moment de l’achat, et re-vérifier juste avant de payer, car elles peuvent changer.

Panier “mixte” avec exclusions

Si votre panier contient des produits exclus (ex : cartes cadeaux de l’enseigne, abonnements, marketplace, recharges), le marchand peut :

commissionner seulement certains rayons,

refuser toute la commande.

Paiement du “reste à payer” via PayPal ou wallet

Si vous complétez avec PayPal, Apple Pay, Google Pay ou un paiement express, vous pouvez cumuler deux risques :

conditions marchands qui excluent certains moyens de paiement,

parcours de paiement qui génère une redirection perturbant l’attribution.

Si vous êtes concerné : Cashback PayPal : compatible ou piège fréquent ?.

Paiement en plusieurs fois (BNPL) en plus du bon d’achat

Quand vous mélangez carte cadeau + BNPL, vous ajoutez une couche de complexité (acompte, échéances, prestataire tiers). Certaines enseignes l’acceptent, d’autres non, et côté cashback ce n’est pas toujours “propre”.

Contexte utile : Le BNPL (Buy Now Pay Later) : fonctionnement et avantages.

Changement de canal : app marchande, click and collect, etc.

Le split paiement arrive souvent dans des parcours omnicanaux (réservation, retrait, application mobile). Or, ces parcours sont déjà plus fragiles côté cashback.

Ressources utiles :

Cashback et Click & Collect : éligible ou refus quasi certain ?

Cashback sur apps marchandes : comment éviter le tracking cassé

Tableau récapitulatif : “ça passe ?” selon votre scénario

Scénario | Cashback le plus probable | Ce que vous devez anticiper |

Achat en ligne, 100% carte bancaire | Cashback d’affiliation OK | Attention aux codes promo, bloqueurs, app marchande |

Achat en ligne, 100% carte cadeau | Pas de cashback d’affiliation (souvent), mais remise via achat du bon d’achat | Optimiser le taux au moment de l’achat du bon |

Achat en ligne, carte cadeau + CB (split) | Cashback réduit (sur la partie CB) ou refus | Vérifier si “paiement carte cadeau” est exclu |

Achat en magasin, carte cadeau + CB | Cashback bancaire possible sur la partie CB | La transaction carte doit être éligible à l’offre |

Carte cadeau + PayPal pour le reste | Risque élevé | PayPal peut être exclu ou perturber le parcours |

La meilleure stratégie : choisir entre “tout bon d’achat” ou “tout cashback”, ou découper proprement

Si votre objectif est de maximiser vos gains, le split paiement est rarement le scénario optimal. Voici trois approches qui fonctionnent mieux.

Option 1 : payer 100% en bon d’achat (quand la remise bon d’achat est excellente)

Si la remise sur carte cadeau est forte et fiable, vous simplifiez tout : vous captez l’économie au moment de l’achat du bon, puis vous payez avec.

Conseil pratique : achetez le montant exact ou très proche, pour éviter d’avoir à compléter en CB.

Option 2 : payer 100% en CB (quand le cashback d’affiliation est très supérieur)

Si le taux d’affiliation est exceptionnel (boosts, événements), mieux vaut parfois éviter la carte cadeau pour ne pas risquer une réduction ou un refus.

Pour sécuriser : suivez la check-list “2 minutes avant paiement” : Tracking cashback : checklist avant de payer.

Option 3 : faire deux commandes (quand vous voulez vraiment combiner)

Quand c’est possible, vous pouvez séparer :

une commande payée en carte cadeau,

une commande payée en CB via cashback.

Ce n’est pas toujours faisable (frais de port, seuil livraison gratuite, stock), mais c’est souvent plus “propre” que le split paiement.

Comment vérifier rapidement si une enseigne tolère le split paiement

Vous n’aurez pas une règle universelle, mais vous pouvez limiter les mauvaises surprises avec ce protocole simple :

Vérifiez la fiche de l’enseigne sur votre appli/site de cashback (rubrique “conditions”)

Repérez les mots clés : “cartes cadeaux”, “bons d’achat”, “avoirs”, “moyens de paiement exclus”

Testez sur un petit achat si c’est une enseigne à risque (mode avec retours fréquents, marketplaces, billetterie)

Conservez une preuve : capture du taux/conditions + confirmation de commande

Et surtout, comparez le scénario “tout bon d’achat” vs “tout cashback” avant de trancher. C’est exactement le rôle d’un comparateur comme Best Cashback (plateforme indépendante, taux mis à jour, recherche rapide, pages marques).

Frequently Asked Questions

Le cashback marche-t-il si je paie une partie en carte cadeau et le reste en carte bancaire ? Souvent, le cashback est réduit et recalculé sur la partie payée en carte, ou refusé si l’enseigne exclut les paiements par carte cadeau. Cela dépend des conditions du marchand.

Le split paiement “casse” le tracking cashback ? Pas forcément. Le tracking peut apparaître “en attente”, puis le marchand peut réduire la base commissionnable (ou refuser) lors de la validation, surtout si la carte cadeau est exclue.

En magasin, si je paie 20 € par carte et 80 € en bon d’achat, je touche du cashback sur 100 € ? Avec un cashback bancaire/card-linked, non : l’offre ne peut s’appliquer que sur la partie payée par carte, donc potentiellement sur 20 € (si l’offre est éligible).

Que faire si je veux absolument cumuler bon d’achat et cashback sans risque ? La méthode la plus fiable est de choisir un seul levier principal (tout bon d’achat ou tout cashback). Sinon, quand c’est possible, découpez en deux commandes pour éviter un split paiement sur la même transaction.

Est-ce que payer le reste via PayPal est compatible avec le cashback ? C’est un piège fréquent. Certaines enseignes excluent PayPal, et certaines redirections peuvent perturber l’attribution. Vérifiez les conditions, ou privilégiez un paiement carte direct.

À vous de jouer : comparez le meilleur scénario avant de payer

Le split paiement carte + bon d’achat peut fonctionner, mais c’est rarement le chemin le plus rentable et c’est souvent le plus risqué pour la validation.

Avant de finaliser un panier, prenez 30 secondes pour comparer :

la remise via bon d’achat

le cashback d’affiliation en paiement carte

un éventuel cashback bancaire en magasin

Vous pouvez le faire en un seul endroit avec le comparateur Best Cashback, pour repérer rapidement la combinaison qui maximise vos économies selon la marque et le moment (taux et conditions qui bougent).