Cashback en magasin : card-linking, QR ou ticket ?

Entrer dans une boutique, payer en sans contact, et récupérer quelques euros quelques semaines plus tard, sans coupon papier ni carte de fidélité, c’est devenu une vraie possibilité en 2026. Le “cashback en magasin” n’est plus un concept unique, il se décline en trois mécaniques principales qui n’ont pas du tout les mêmes contraintes : card-linking (carte bancaire liée), QR code, ou scan de ticket.

Le problème, c’est que beaucoup de déceptions viennent d’un mauvais choix de mécanique, pas d’une “mauvaise appli”. Voici comment comprendre les différences, choisir la bonne méthode selon vos achats, et éviter les pièges de tracking.

Cashback en magasin : pourquoi il existe plusieurs technologies

Le cashback “historique” repose sur l’affiliation en ligne (un clic tracké, puis une commission reversée). En magasin, il faut relier l’achat physique à un utilisateur, sans cookies. D’où trois approches :

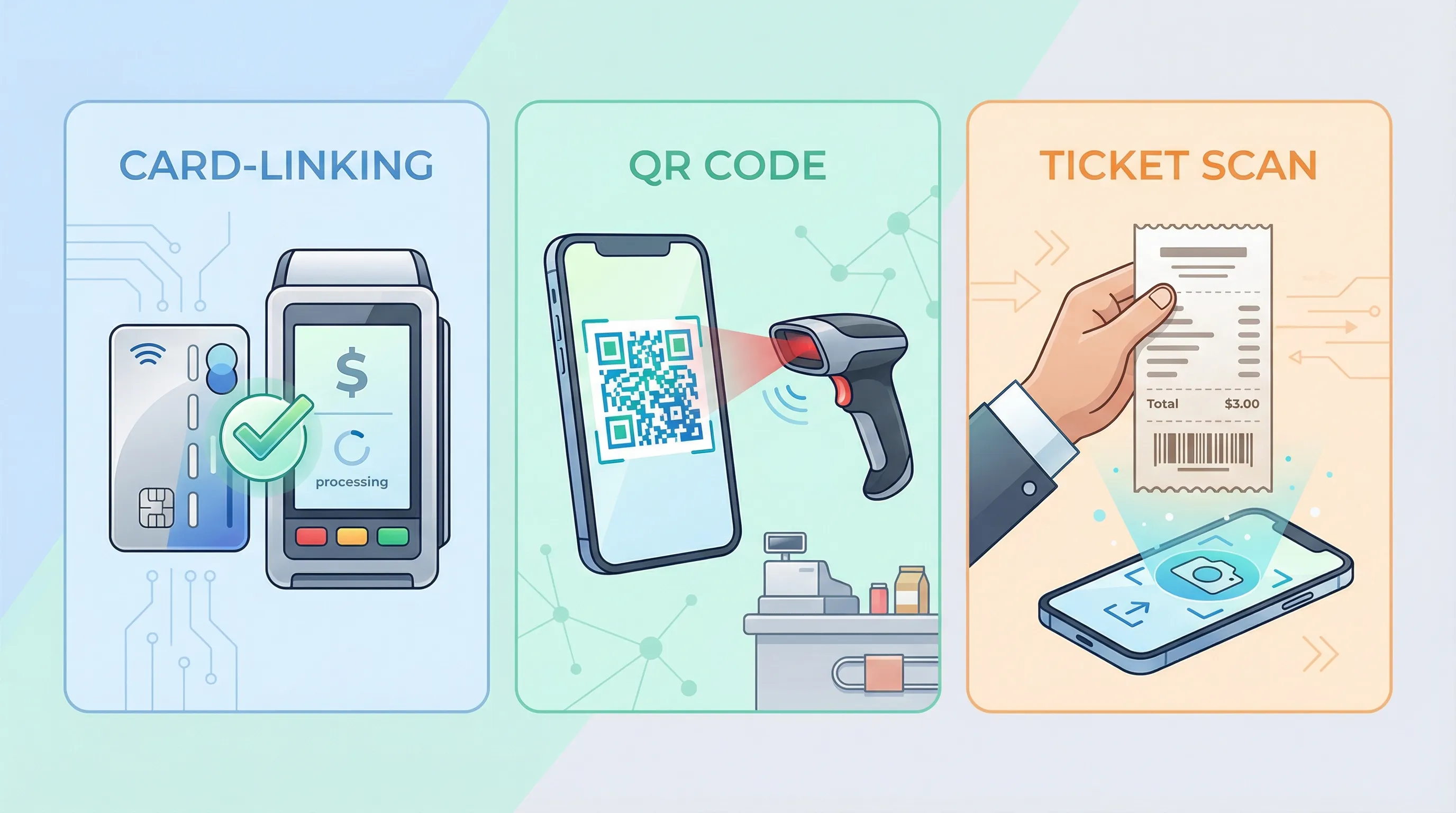

Card-linking : on reconnaît la transaction via la carte bancaire que vous avez reliée.

QR code : vous présentez un code à la caisse pour identifier l’opération.

Ticket de caisse : vous prouvez l’achat après coup en scannant le reçu.

Ces méthodes coexistent parce qu’elles répondent à des environnements très différents : grandes enseignes vs petits commerçants, caisse intégrée vs franchisés, achats fréquents (courses) vs achats occasionnels (resto, beauté), et contraintes de données.

Pour trouver rapidement quelles plateformes proposent du cashback sur une enseigne donnée (et à quel taux), le plus fiable reste de comparer en temps réel sur un comparateur indépendant comme Best Cashback.

1) Card-linking : le cashback “automatique” via la carte bancaire

Comment ça marche (concrètement)

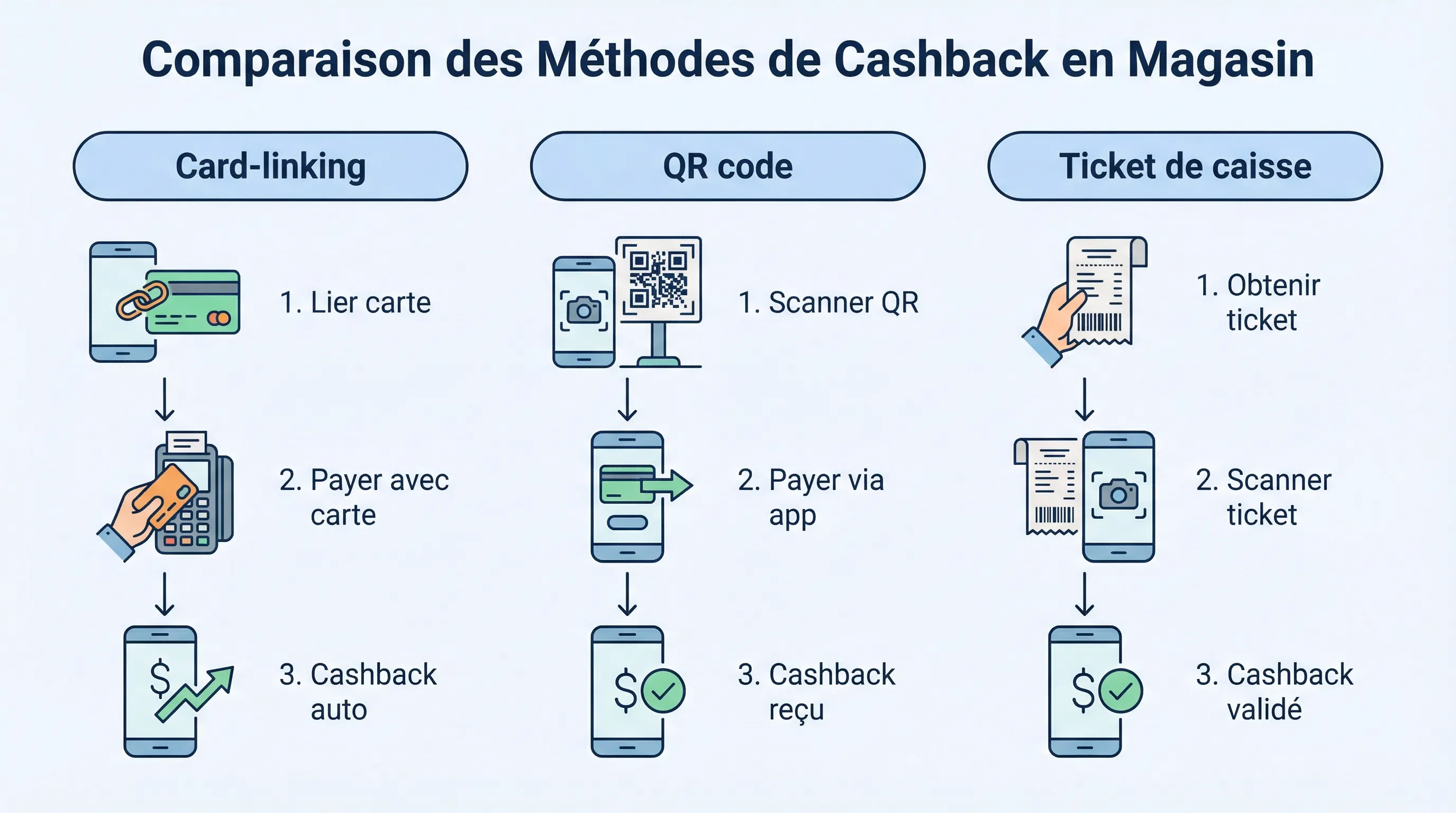

Le card-linking consiste à lier une ou plusieurs cartes (Visa, Mastercard selon les programmes) à un service de cashback. Ensuite, quand vous payez chez un partenaire éligible, la transaction est détectée, puis le cashback est calculé et crédité.

Dans la plupart des programmes, l’opération ressemble à ceci :

Vous ajoutez votre carte dans l’application ou l’espace web (souvent via un jeton de carte, pas via le numéro stocké en clair).

Vous activez parfois l’offre (selon les programmes).

Vous payez en magasin avec la carte liée.

Le cashback passe en “en attente”, puis “validé”, et est reversé.

Avantages

Friction minimale : vous payez comme d’habitude, souvent sans QR à présenter.

Bon pour le quotidien : restaurants, shopping, parapharmacie, bricolage, etc., dès que l’enseigne est partenaire.

Compatible avec la fidélité magasin dans beaucoup de cas, car vous n’avez pas besoin de changer votre parcours en caisse (voir aussi notre guide sur le cumul fidélité magasin et cashback).

Limites (les vraies)

Couverture limitée : toutes les enseignes n’ouvrent pas leurs flux à ces programmes.

Conditions de paiement : certains programmes excluent certains wallets ou types de transactions (selon l’enseigne, le terminal, le pays d’émission de la carte).

Attribution moins “explicable” : si ça ne tracke pas, vous avez moins de preuves directes qu’avec un ticket.

Sécurité et données : que faut-il comprendre

Le card-linking suppose un traitement de données de paiement. Les acteurs sérieux s’appuient généralement sur des mécanismes de tokenisation et des prestataires conformes (cadre PCI DSS côté paiement, obligations RGPD côté données personnelles). Mais le risque “zéro” n’existe pas.

Si vous voulez un cadre clair pour évaluer le niveau de risque et les bonnes pratiques, lisez aussi Cybersécurité & cashback : protéger vos données tout en économisant.

2) Cashback via QR code : l’identification au moment du passage en caisse

Comment ça marche

Le QR code (ou parfois un code-barres) sert d’identifiant. Vous ouvrez l’application, générez un code, puis vous le faites scanner à la caisse (ou vous le montrez au vendeur). L’achat est alors rattaché à votre compte.

C’est une logique proche d’une carte de fidélité digitale, mais appliquée au cashback.

Avantages

Preuve d’activation immédiate : si la caisse scanne le code, vous savez que vous avez “déclaré” votre passage.

Souvent utile dans des réseaux physiques spécifiques (franchises, services de proximité, certaines enseignes qui préfèrent un identifiant plutôt qu’un partage de transactions carte).

Limites

Friction : il faut penser à ouvrir l’appli au bon moment, parfois avant que le ticket ne sorte.

Dépend de la caisse : si le magasin ne sait pas gérer le QR (ou si le process varie selon les points de vente), le cashback peut être aléatoire.

Cumul parfois plus strict : certaines offres QR imposent des conditions plus encadrées (exemple typique : non cumul avec certaines remises, ou panier minimum).

Conseil terrain

Le QR code est souvent le meilleur choix si vous voulez un geste visible qui “déclenche” l’offre, mais ce n’est pas le plus confortable pour des achats fréquents.

3) Cashback par scan de ticket : le modèle “preuve après achat”

Comment ça marche

Ici, vous payez normalement, puis vous photographiez le ticket dans l’application (ou vous importez une preuve). L’application lit le ticket (OCR), vérifie l’enseigne, la date, et parfois les produits éligibles, puis crédite une remise.

Cette mécanique est très utilisée pour :

certaines catégories “grande conso” (où l’on rembourse parfois produit par produit),

des offres ponctuelles, avec contraintes de référence.

Avantages

Très simple en caisse : aucun QR à présenter.

Flexible : utile même quand il n’y a pas de partenariat de paiement card-linked.

Plus de leviers de réclamation : vous gardez une preuve tangible.

Limites

Délai et validation : le traitement peut être semi-automatique, parfois plus lent.

Qualité du ticket : un ticket froissé, un ticket thermique effacé, ou une photo floue, et vous perdez du temps.

Règles parfois complexes : exclusions, plafonds, produits non pris en compte, etc.

Conseil terrain

Le scan de ticket est un bon choix si vous voulez maximiser vos chances de “rattraper” un achat en magasin, mais il demande de la rigueur (conserver le reçu, scanner vite, respecter les délais).

Comparatif clair : card-linking vs QR vs ticket

Critère | Card-linking (carte liée) | QR code (en caisse) | Ticket (après achat) |

Effort au moment de payer | Très faible | Moyen (ouvrir l’appli, scanner) | Faible (payer normal) |

Preuve / traçabilité | Moyenne | Bonne (scan en caisse) | Très bonne (reçu) |

Risque d’oubli | Faible | Élevé | Moyen (oublier de scanner le ticket) |

Délais typiques | Souvent différés | Souvent différés | Variable (parfois plus long) |

Couverture d’enseignes | Variable, parfois limitée | Variable | Parfois large sur certaines verticales |

Idéal pour | Achats récurrents, simplicité | Achats ciblés, activation explicite | Offres ponctuelles, produits, “rattrapage” |

Comment choisir la bonne mécanique selon votre profil d’achat

Vous voulez du cashback “sans y penser”

Le card-linking est généralement le plus adapté. Votre enjeu devient alors : “Est-ce que mon enseigne est partenaire, et à quel taux ?”

Dans ce cas, le bon réflexe est de vérifier l’enseigne dans un comparateur avant de payer, par exemple via la recherche sur Best Cashback et ses pages marques.

Vous faites peu d’achats, mais vous voulez être sûr d’avoir activé l’offre

Le QR code peut être plus rassurant. Vous acceptez une étape en plus, contre un déclenchement plus explicite.

Vous chassez les offres sur des achats où le card-linking est rare

Le scan de ticket est souvent le plus flexible, surtout quand l’offre dépend du contenu du panier (produits, marques, formats).

Les 6 raisons les plus fréquentes d’un cashback en magasin non crédité

Le cashback en magasin échoue rarement “au hasard”. Les causes reviennent en boucle.

Mauvaise carte utilisée : vous avez lié une carte, puis payé avec une autre (ou avec une carte virtuelle non éligible selon les programmes).

Paiement fractionné : une partie en espèces, une partie en carte, ou plusieurs cartes, et l’attribution ne matche plus.

Wallet ou parcours de paiement non compatible : selon les offres, payer via un intermédiaire peut faire perdre l’éligibilité.

Point de vente non éligible : même enseigne, mais franchisé, corner, ou magasin d’un réseau différent.

Retour / annulation : si vous remboursez, le cashback est logiquement annulé.

Non-respect du délai ticket : scan trop tardif, ticket illisible, ou informations manquantes.

Pour une approche plus générale (tous canaux confondus) et une méthode de vérification, vous pouvez aussi vous appuyer sur 7 méthodes pour vérifier que votre achat a bien été tracké et, si besoin, sur Cashback refusé : 12 causes et solutions rapides.

Le “stacking” en magasin : ce que vous pouvez cumuler, et ce qui bloque

Bonne nouvelle, en magasin on peut souvent cumuler plusieurs couches, mais pas n’importe comment.

Cumuls généralement possibles

Fidélité magasin + cashback : très souvent compatible, surtout en card-linking, tant que l’offre cashback ne l’interdit pas (voir le guide complet : cumuler fidélité magasin et cashback).

Promotions magasin + cashback : le cashback s’applique fréquemment sur le montant payé, mais certaines offres excluent des catégories déjà remisées.

Points d’attention

Cartes cadeaux : payer avec une carte cadeau du marchand peut rendre l’achat non éligible selon les conditions (cela dépend fortement des programmes et des enseignes). Si vous utilisez cette stratégie, lisez aussi Cartes cadeaux : éviter les faux bons plans cashback.

Offres “doublons” : activer plusieurs cashbacks sur la même transaction (par exemple plusieurs programmes card-linked) peut créer des conflits ou des exclusions, selon les règles des acteurs.

La méthode simple pour ne plus se tromper : comparer avant d’acheter

Le choix “card-linking, QR ou ticket” dépend surtout de l’enseigne et de votre contexte (type d’achat, fréquence, besoin de preuve). Comme les taux et les conditions bougent, vous gagnez du temps en adoptant une routine courte :

Chercher l’enseigne sur un comparateur (idéalement indépendant).

Lire la condition clé (magasin éligible, mode de paiement accepté, activation nécessaire).

Choisir la mécanique la plus robuste pour votre situation.

Sur Best Cashback, l’idée est précisément de centraliser ces informations, comparer les taux entre plateformes, et éviter de découvrir après coup que vous avez utilisé la mauvaise méthode.

Ce qu’il faut retenir

Le cashback en magasin n’est pas une seule “option”, c’est un choix de mécanisme :

Card-linking si vous privilégiez l’automatique et les achats récurrents.

QR code si vous voulez un déclenchement visible en caisse.

Scan de ticket si vous voulez une preuve et de la flexibilité, au prix d’une étape après achat.

Et dans tous les cas, votre meilleur levier reste le même : comparer les taux et les conditions avant de payer, car c’est là que se jouent 80 % des gains (et 80 % des frustrations évitées).