Cashback sur assurances habitation : montants réels

Souscrire une assurance habitation est souvent vécu comme une dépense « obligatoire » (surtout quand on est locataire), qu’on optimise peu. Pourtant, sur les assureurs en ligne et certains courtiers, le cashback peut représenter un vrai rabais sur la première année, à condition de comprendre les règles et d’anticiper les pièges.

L’objectif de ce guide est simple : vous aider à estimer les montants réels qu’on peut récupérer, et surtout à éviter le scénario classique du cashback “en attente”… puis “refusé”.

Assurance habitation + cashback : pourquoi ce n’est pas comme un achat e-commerce

Sur un panier e-commerce, le cashback est souvent un pourcentage, validé après la période de retour. Sur une assurance habitation, la logique est différente :

La plupart des offres sont des primes fixes (ex. 20 €, 35 €, 60 €) plutôt qu’un pourcentage.

La validation dépend d’événements métier : fin du délai de rétractation, premier paiement encaissé, parfois contrat actif pendant une durée minimale.

Les assureurs rémunèrent l’acquisition via l’affiliation, mais se protègent contre les souscriptions “opportunistes” (rétractation, résiliation rapide, doublons, profils non éligibles).

À noter : pour les locataires, l’assurance habitation est généralement exigée par le bailleur. Vous trouverez un rappel officiel sur Service-public.fr.

Cashback sur assurances habitation : montants réels en 2026 (ce qu’on observe le plus souvent)

En pratique, le cashback sur une assurance habitation se situe le plus souvent dans une fourchette de quelques dizaines d’euros. Les offres très élevées existent, mais elles sont généralement :

limitées dans le temps (boosts),

conditionnées (nouveau client, contrat annuel, garanties spécifiques),

et plus “lentes” à valider.

1) Les primes fixes (le cas le plus fréquent)

Les primes fixes sont les plus simples à comprendre : vous récupérez un montant en euros si la souscription respecte les conditions.

Type d’offre cashback | Montant généralement constaté | Quand c’est le plus courant | Point de vigilance |

Prime fixe “standard” | 10 € à 40 € | Hors périodes promo | Souvent réservé aux “nouveaux clients” |

Prime fixe “boost” | 40 € à 80 € | Rentrée, campagnes acquisition, opérations flash | Conditions plus strictes, validation plus longue |

Prime fixe “premium” (rare) | 80 € et plus | Offres exceptionnelles | Risque de refus accru si parcours non conforme |

Ces montants varient fortement selon l’assureur, votre profil, la formule, et la plateforme de cashback. C’est exactement le cas d’usage d’un comparateur de cashback : vérifier, juste avant de souscrire, qui paie le plus, et avec quelles conditions.

2) Les cashbacks en pourcentage (plus rares, mais parfois très lisibles)

Certaines offres s’expriment en pourcentage (ex. X % de la cotisation). Sur le papier, c’est attractif, mais il faut vérifier :

la base de calcul (cotisation hors taxes vs TTC, options incluses ou non),

les exclusions (frais, assistance, garanties additionnelles),

le fait que le pourcentage peut être plafonné.

Si vous voulez comprendre les différences de base de calcul, les guides suivants vous éviteront des surprises :

Le plus important : le “montant réel”, c’est le cashback net, pas le chiffre affiché

Pour juger si une offre vaut le coup, raisonnez en remise nette sur la première année, et pas seulement en “prime affichée”.

La formule simple

Coût net première année = (cotisation annuelle payée) - (cashback validé)

Ensuite, comparez à garanties équivalentes.

Exemples concrets (pour visualiser)

Cotisation annuelle | Cashback annoncé | Coût net si cashback validé | Remise “réelle” |

120 € | 20 € | 100 € | 16,7 % |

180 € | 35 € | 145 € | 19,4 % |

260 € | 50 € | 210 € | 19,2 % |

320 € | 60 € | 260 € | 18,8 % |

Ce tableau illustre un point contre-intuitif : un cashback “moyen” peut être excellent sur une cotisation faible ou moyenne. Inversement, un gros cashback ne compense pas forcément une assurance plus chère ou moins adaptée.

Pourquoi le cashback varie autant selon les assurances habitation

Même quand deux plateformes affichent un cashback sur le même assureur, les montants et conditions peuvent différer. Les variations viennent généralement de 5 facteurs.

1) Le canal (assureur direct, courtier, comparateur)

Un assureur peut pousser une campagne d’acquisition via un courtier partenaire, puis couper l’offre ailleurs. Résultat : un cashback peut être élevé sur un canal et nul sur un autre.

2) Le statut “nouveau client”

C’est la règle la plus fréquente en assurance : si vous étiez déjà client, même sur un autre contrat, la prime peut être refusée.

3) La formule et les options

Certaines offres demandent une formule minimale (par exemple une couverture étendue). D’autres excluent des garanties additionnelles du calcul.

4) Le mode de paiement (annuel vs mensuel)

Selon les partenaires, le cashback peut être :

lié à la première échéance seulement,

ou conditionné au paiement annuel,

ou recalculé si le contrat est mensualisé.

5) Le cumul avec code promo / offre de bienvenue

Le cumul est parfois possible, parfois non. En assurance, c’est un motif de refus fréquent si vous utilisez un code externe non autorisé.

Si vous voulez sécuriser ce point, gardez ce réflexe : Codes promo + cashback : cumul possible ou pas ?

Les causes les plus fréquentes de cashback refusé (spécial assurance habitation)

Sur l’assurance habitation, les refus sont rarement “aléatoires”. Ils viennent presque toujours d’une condition non respectée ou d’un tracking cassé.

Rétractation : si vous exercez votre droit de rétractation, la souscription n’est plus une “vente” attribuable. Pour le cadre général, voir Service-public.fr sur la rétractation d’un contrat d’assurance.

Résiliation trop rapide : certains partenaires exigent une durée minimale avant validation.

Devis repris via un autre canal : vous faites un devis sur un comparateur, puis vous souscrivez via un autre lien. L’attribution peut basculer.

Multi-onglets, multi-extensions : une autre extension de cashback ou de coupons prend la dernière attribution.

Paiement via un parcours non conforme : selon les assureurs, PayPal, un portefeuille, un changement d’appareil, ou une reprise de panier peuvent casser le suivi.

Pour renforcer vos chances, gardez cette ressource en favori : Tracking cashback : checklist avant de payer

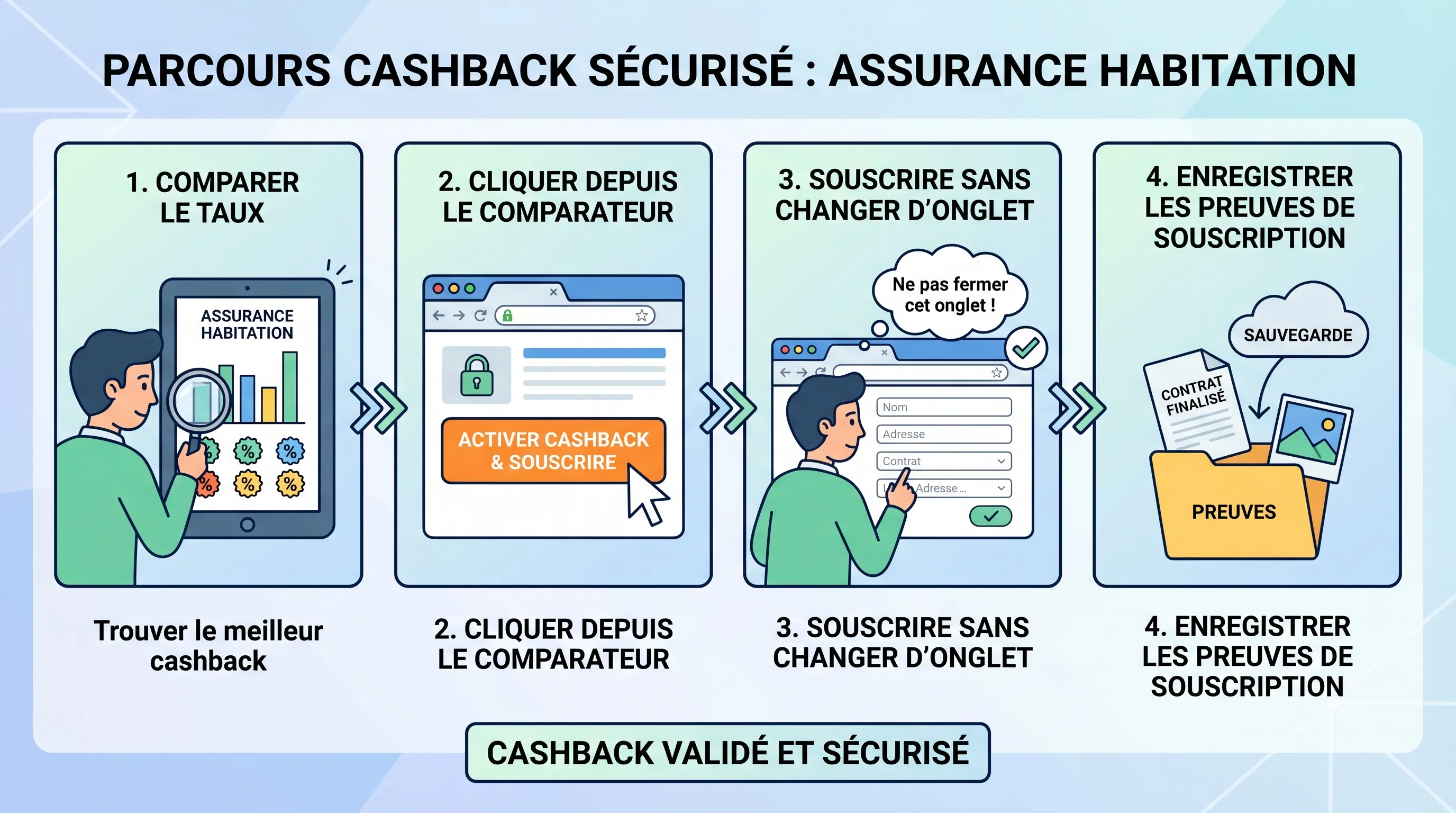

Méthode fiable pour obtenir son cashback sur une assurance habitation (sans prise de tête)

L’idée est d’appliquer une routine courte, mais stricte.

1) Comparez le cashback au dernier moment

Les offres d’assurance bougent vite. Utilisez le comparateur Best Cashback juste avant la souscription pour repérer le meilleur montant et lire les conditions.

Accès direct : Best Cashback

2) “Nettoyez” votre session d’achat

Avant de cliquer vers l’assureur :

désactivez adblock et anti-tracking agressifs,

évitez VPN (ou basculez sur une configuration propre),

fermez les autres onglets comparateurs et extensions concurrentes.

Si vous utilisez parfois un VPN, ce guide peut vous sauver un cashback : Cashback et VPN : risque réel de refus et comment faire

3) Respectez un parcours unique

En assurance, il vaut mieux éviter de “butiner” entre plusieurs sites. Un seul parcours, une seule session, et idéalement une souscription dans la foulée.

4) Conservez vos preuves

Capture de l’offre, e-mail de confirmation, référence de devis, date et montant. En cas de litige, vous gagnez un temps énorme.

Pour vérifier rapidement que tout est bien parti, suivez : 7 méthodes pour vérifier que votre achat a bien été tracké

Faut-il choisir une assurance habitation pour le cashback ? La règle de décision

Le cashback est un excellent “bonus”, mais il ne doit pas inverser vos priorités. Une règle simple :

1) D’abord la couverture et les exclusions (responsabilité civile, dégâts des eaux, vol, bris de glace, valeur des biens, franchises).

2) Ensuite le prix net (cotisation moins cashback validé).

3) Enfin les frictions (délai de validation, conditions, facilité de résiliation, service client).

Si vous voulez une vue plus large sur le cashback assurance (auto, mutuelle, niches), cet article complète bien celui-ci : Assurance & mutuelles : peut-on obtenir du cashback sur ses contrats ?

FAQ

Le cashback sur assurance habitation est-il vraiment “de l’argent réel” ? Oui, si l’offre est validée et payée. En assurance, la validation prend souvent plus de temps que sur un achat e-commerce, car elle dépend de la rétractation et de l’activation du contrat.

Quel est un bon cashback sur une assurance habitation ? En pratique, une prime fixe de 20 € à 50 € est déjà un bon niveau. Au-delà, les offres existent, mais elles sont souvent plus conditionnelles et plus lentes à valider.

Combien de temps faut-il pour toucher le cashback d’une assurance habitation ? Cela varie selon l’assureur et la plateforme. Attendez-vous fréquemment à plusieurs semaines, parfois davantage, car la validation peut intervenir après le démarrage effectif du contrat.

Pourquoi mon cashback est “en attente” pendant longtemps ? En assurance, “en attente” signifie souvent que l’assureur n’a pas encore confirmé l’éligibilité finale (rétractation terminée, première échéance encaissée, contrôles anti-fraude, statut nouveau client).

Est-ce que je peux cumuler une réduction de bienvenue et le cashback ? Parfois oui, parfois non. Le point clé est la compatibilité du code promo (ou de l’offre) avec les conditions de cashback. En cas de doute, vérifiez avant de souscrire : Codes promo + cashback : cumul possible ou pas ?

Que faire si le cashback n’apparaît pas après la souscription ? Commencez par vérifier le tracking et rassembler vos preuves (confirmation, référence, date, montant), puis suivez une procédure de réclamation. Le guide le plus utile pour ça : Cashback refusé : 12 causes et solutions rapides

Trouvez le meilleur cashback avant de souscrire (en 2 minutes)

Sur une assurance habitation, 5 à 60 € d’écart entre deux plateformes, c’est courant. Et sur une dépense “obligatoire”, c’est l’un des rares leviers simples pour réduire la facture sans rogner sur les garanties.

Avant de signer, prenez le réflexe : comparez l’offre du jour sur Best Cashback, lisez les conditions, puis souscrivez dans un parcours propre.

Accéder au comparateur : Best Cashback