Cashback zéro euro : techniques pour faire vos achats sans avancer d’argent

Le rêve d’un achat à « zéro euro » n’est pas qu’un slogan accrocheur : avec les bons leviers de cashback, il est réellement possible de financer tout ou partie de vos dépenses sans sortir un centime supplémentaire de votre poche. L’objectif n’est pas de frauder, mais d’exploiter intelligemment les remises instantanées, les cartes cadeaux et les programmes bancaires pour que la somme encaissée revienne aussi vite – ou presque – que celle dépensée. Explications détaillées et plan d’action pas-à-pas.

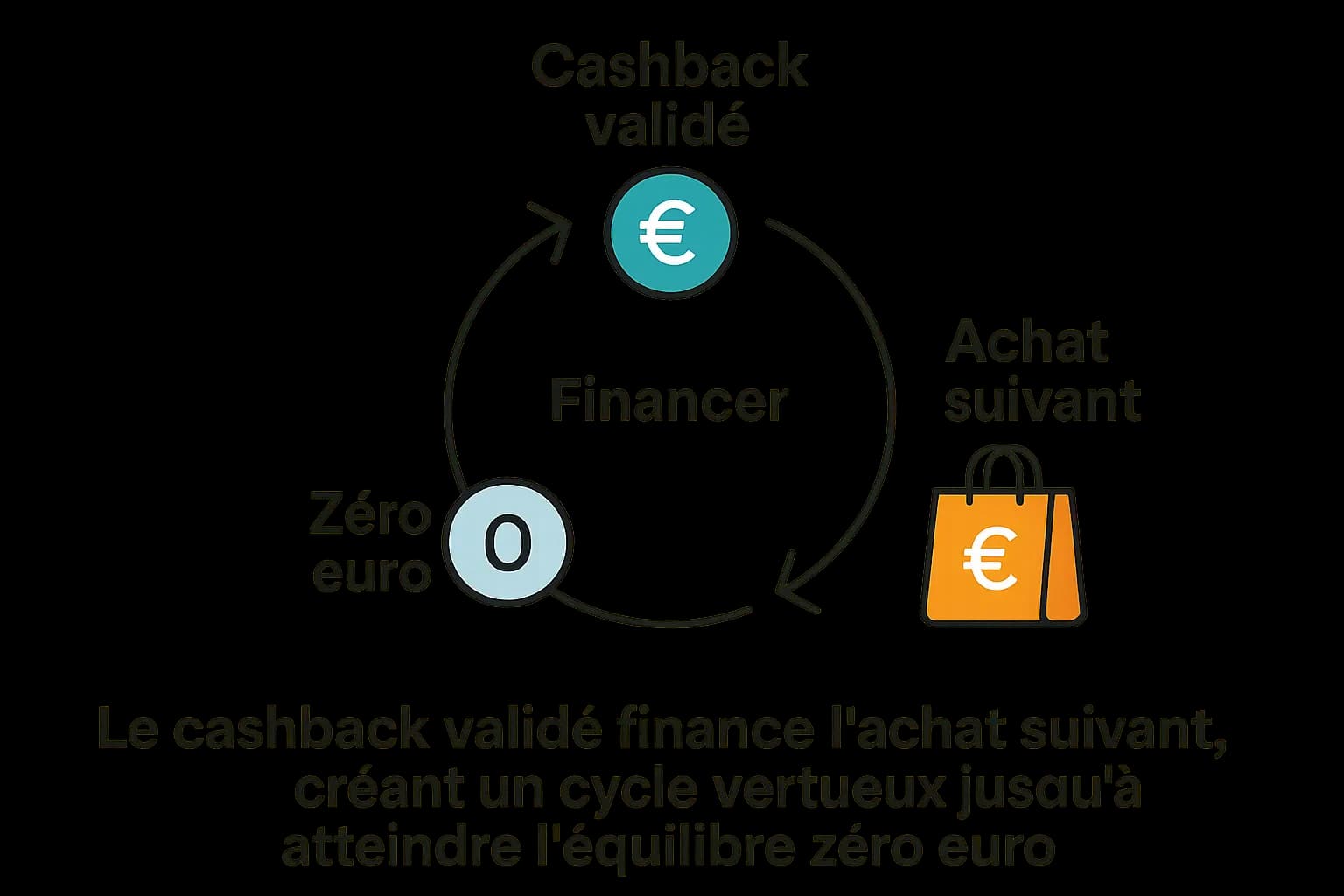

1. Le principe du cashback zéro euro

L’expression « cashback zéro euro » désigne une stratégie dans laquelle :

Vous payez votre commande avec un moyen de paiement générant immédiatement du cashback (carte cadeau remisée, offre bancaire instantanée, etc.).

Le cashback perçu (ou l’économie réalisée) finance la totalité du coût initial ou alimente la cagnotte qui paiera la prochaine dépense.

En pratique, trois ingrédients sont indispensables :

Un cashback instantané (crédité en quelques secondes ou minutes).

Un seuil de retrait faible ou nul pour réutiliser l’argent sans attendre.

Une circulation continue de la cagnotte : les gains d’aujourd’hui financent l’achat de demain, jusqu’à obtenir un flux quasi circulaire.

2. Outils incontournables pour ne rien avancer

Outil | Comment il fonctionne | Délai de perception | Seuil de retrait |

Cartes cadeaux avec remise immédiate (eBuyClub, Joko) | Vous achetez un e-bon d’achat avec 4 % à 10 % de réduction et payez ensuite chez l’enseigne | Instantané | Aucun – vous profitez de la remise dès l’achat |

Programmes bancaires à cashback automatique (Cashback SG, LCL Avantage+) | Le débit de carte déclenche un remboursement crédité sur votre compte courant | 48 h à 7 j | Aucun |

Extensions navigateur « flash boost » (Widilo, iGraal) | Sur certaines boutiques, le boost est crédité sous 24 h | De 24 h à 5 j | 10 € chez Widilo, 20 € chez iGraal |

Cagnotte alimentée par parrainage | Bonus de 3 € à 10 € par filleul | Instantané après le 1er achat du filleul | Variable selon l’appli |

Bon à savoir : sur Best Cashback, le filtre « Versement < 7 j » vous aide à repérer les marchands compatibles avec une stratégie zéro euro.

3. Technique n°1 : l’effet levier des cartes cadeaux remisées

Achetez un e-bon chez une application qui verse la remise immédiatement. Exemple réel au 1ᵉʳ août 2025 :

Carte cadeau Carrefour 50 € → prix payé 47,75 € (4,5 % de remise) via eBuyClub.

Utilisez le bon en caisse ou en ligne pour vos courses alimentaires.

Les 2,25 € économisés restent dans votre portefeuille eBuyClub ; réinvestissez-les aussitôt dans un nouveau bon (Amazon, Fnac, Airbnb…).

Après quelques cycles, votre cagnotte finance la différence entre la valeur faciale et le prix réduit, sans que vous ne sortiez plus un euro « frais ».

Astuces pour maximiser la boucle

Privilégiez les enseignes sans date d’expiration ou avec validité ≥ 2 ans (Decathlon, Zalando).

Achetez vos bons en fin de mois : beaucoup d’applis proposent des « pay days » avec +1 à +2 % de boost.

Cumulez la réduction avec la carte fidélité de l’enseigne (ex. : 5 % cagnottés sur Monoprix) pour créer un double cashback.

4. Technique n°2 : le remboursement bancaire automatique

Les programmes de card-linking comme Cashback SG, Max ou Avantage+ LCL créditent le compte courant dès que la transaction est confirmée par le réseau Visa ou Mastercard.

Scénario :

Vous réglez 100 € chez Fnac avec votre carte Société Générale.

72 h plus tard, SG verse 5 € sur votre compte.

Utilisez ces 5 € pour acheter votre prochain bon d’achat – ou laissez-les sur le compte : aucun seuil ni délai de retrait.

Cumul autorisé ?

Oui ! Vous pouvez payer en caisse avec une carte cadeau déjà remisée ET régler la différence avec votre carte SG : double bénéfice, et votre reste à charge est remboursé partiellement.

Pour un guide détaillé, lisez notre test complet « Avis Cashback SG ».

5. Technique n°3 : l’effet boule de neige de la cagnotte

Une fois 20 € validés sur votre application principale (Widilo, Joko ou eBuyClub), transférez-les vers votre compte bancaire puis rachetez immédiatement un bon d’achat du même montant. Résultat :

Vous ne « tirez » plus sur votre trésorerie personnelle.

Le cashback frais ré-alimente la cagnotte pour le tour suivant.

Ce cercle vertueux nécessite la combinaison :

Application avec seuil de retrait ≤ 10 €.

Délai de virement court (Joko : 1-2 j, Widilo : 3-5 j).

6. Trois cas pratiques chiffrés en 2025

Scénario | Montant paniers | Outil employé | Remise / Cashback | Reste à charge réel |

Courses hebdo (Leclerc Drive) | 120 € | Carte cadeau 4 % eBuyClub + paiement carte SG 2 % | 4,80 € (bon) + 2,40 € (SG) = 7,20 € | 112,80 € |

Smartphone 799 € chez Amazon | 2 bons cadeaux Amazon 400 € (3 % Widilo) | 24 € remis immédiatement | 775 € (réinvestis via cagnotte) | |

Billets SNCF 150 € via Trainline | Cashback différé 5 % Widilo | 7,50 € validés sous 30 j + revente miles | 142,50 € |

Dans chaque exemple, les gains servent ensuite à acheter de nouveaux bons, jusqu’à compenser intégralement un achat futur.

7. Check-list avant de viser le zéro euro

Vérifiez la compatibilité codes promo + cashback : certaines boutiques annulent le cashback si un coupon tiers est appliqué.

Désactivez les bloqueurs de pub et VPN pour assurer le tracking.

Conservez la preuve d’achat (facture, mail) au cas où la transaction ne remonte pas.

Consultez les conditions d’éligibilité : Apple, Google ou Nintendo bloquent souvent les cartes cadeaux achetées hors store.

Surveillez le délai de validation : préférez les secteurs “rapid pay” (courses, mode) plutôt que voyage ou assurance.

Pour plus de méthodes, notre guide « 7 méthodes pour vérifier que votre achat a bien été tracké » reste votre meilleur allié.

8. Limites et précautions

Volatilité des taux : un boost peut disparaître en quelques heures. Activez les alertes Best Cashback.

Risque d’annulation en cas de retour produit ou d’avoir utilisé un code non autorisé.

Inflation cachée : n’achetez pas un article plus cher sous prétexte de récupérer davantage de cashback.

Gestion budgétaire : gardez un suivi clair de vos flux pour ne pas confondre économies virtuelles et trésorerie réelle.

9. Plan d’action express pour démarrer

Choisissez deux applis à versement rapide (eBuyClub pour les cartes cadeaux + votre banque si elle propose un cashback automatique).

Alimentez la cagnotte initiale avec un premier achat planifié (ex. : plein de courses ou une facture énergétique via bon d’achat).

Retirez vos gains dès qu’ils atteignent le seuil minimum ; réinvestissez-les immédiatement dans un nouveau bon.

Répétez l’opération et consignez chaque cycle dans votre tableur ou l’outil de suivi Best Cashback.

Au bout de 4-5 cycles, vous devriez financer intégralement un panier du quotidien sans avancer d’argent nouveau.

Conclusion

Le cashback zéro euro n’est pas une chimère : c’est la conséquence logique d’une gestion affûtée de vos remises instantanées et d’un recyclage permanent de votre cagnotte. Les clés résident dans la vitesse de versement, l’absence de seuil et la capacité à empiler plusieurs sources de remboursement. Pour savoir quelle application ou programme bancaire fonctionne le mieux au moment précis où vous achetez, consultez toujours le comparateur en temps réel de Best-Cashback. Vous serez étonné de constater à quelle vitesse votre budget « achats » peut s’autofinancer.