Cashback sur abonnements : résiliation, quand perdez-vous tout ?

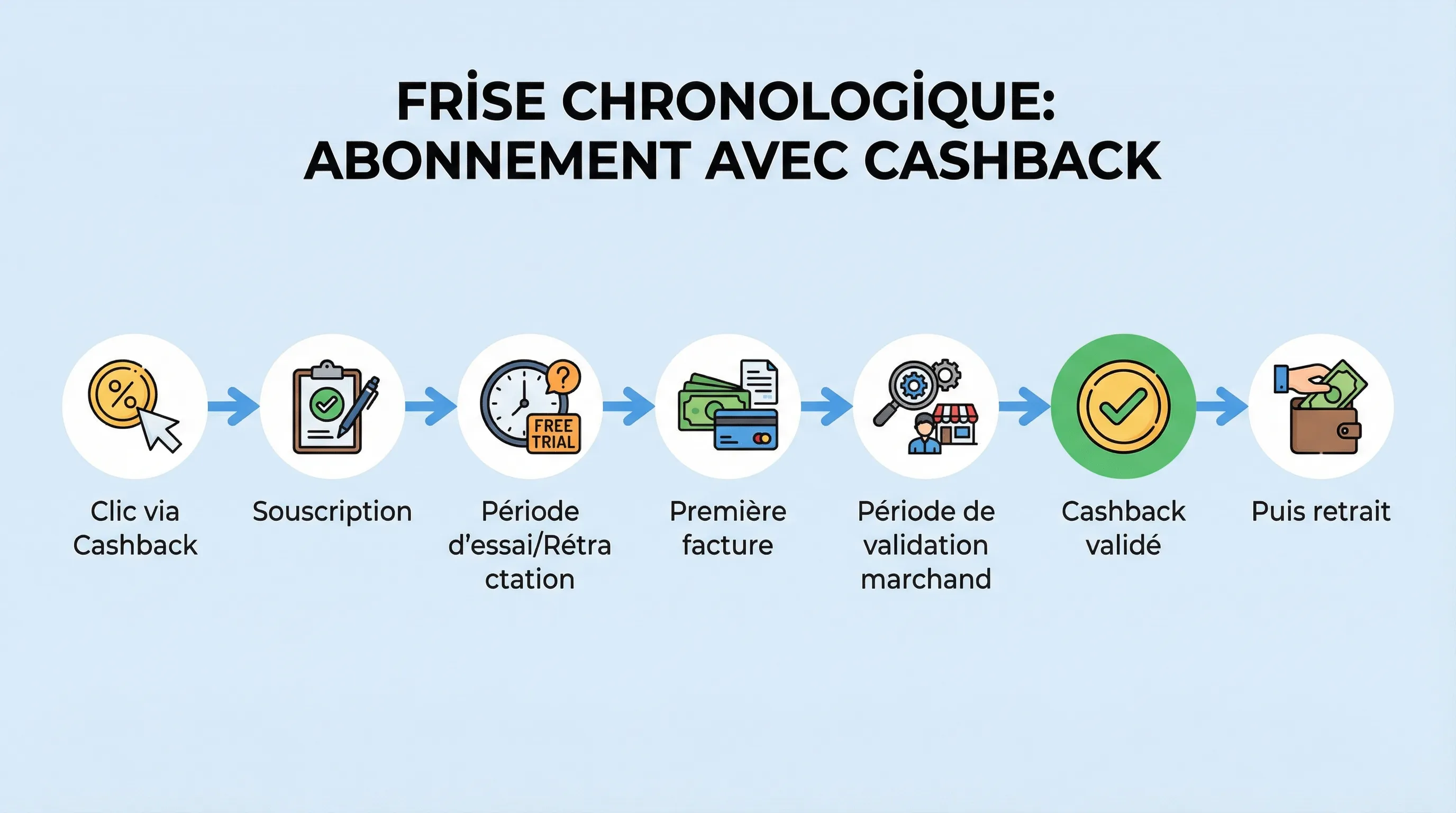

Vous avez souscrit un abonnement avec une promesse de cashback (box internet, streaming, presse, logiciel) et vous vous demandez si une résiliation peut tout faire disparaître. La réponse est oui, souvent, mais pas pour les raisons que l’on croit. La plupart des pertes de cashback viennent d’un décalage entre la date où vous payez et la date où le marchand “valide” la commission (et peut encore l’annuler en cas de rétractation, remboursement ou fraude).

Dans cet article, on clarifie précisément à quel moment une résiliation vous fait perdre le cashback, quels cas sont les plus risqués, et comment sécuriser vos gains.

Pourquoi le cashback sur abonnements est plus fragile que sur un achat classique

Sur un achat e-commerce standard, le cashback dépend surtout du tracking et des retours produit. Sur un abonnement, il y a presque toujours en plus :

Une période de rétractation (souvent 14 jours pour les contrats à distance dans l’UE, avec exceptions) qui retarde la validation. Source utile : Votre Europe (droits des consommateurs).

Une notion de “service actif” (le marchand veut éviter de payer une commission si vous annulez dès le lendemain).

Des conditions “nouveau client” et des règles anti-abus (multi-comptes, changement d’offre, résiliation puis resouscription).

Résultat, vous pouvez voir un cashback “en attente” apparaître, puis disparaître plusieurs semaines plus tard si le contrat ne respecte plus les conditions.

Résiliation et cashback : le moment où vous “perdez tout”

En pratique, vous perdez le cashback tant qu’il n’est pas validé (ou s’il est validé mais encore “chargebackable”, c’est-à-dire annulable par le marchand). La logique est la même dans la plupart des réseaux d’affiliation : la commission n’est définitivement acquise qu’après contrôles.

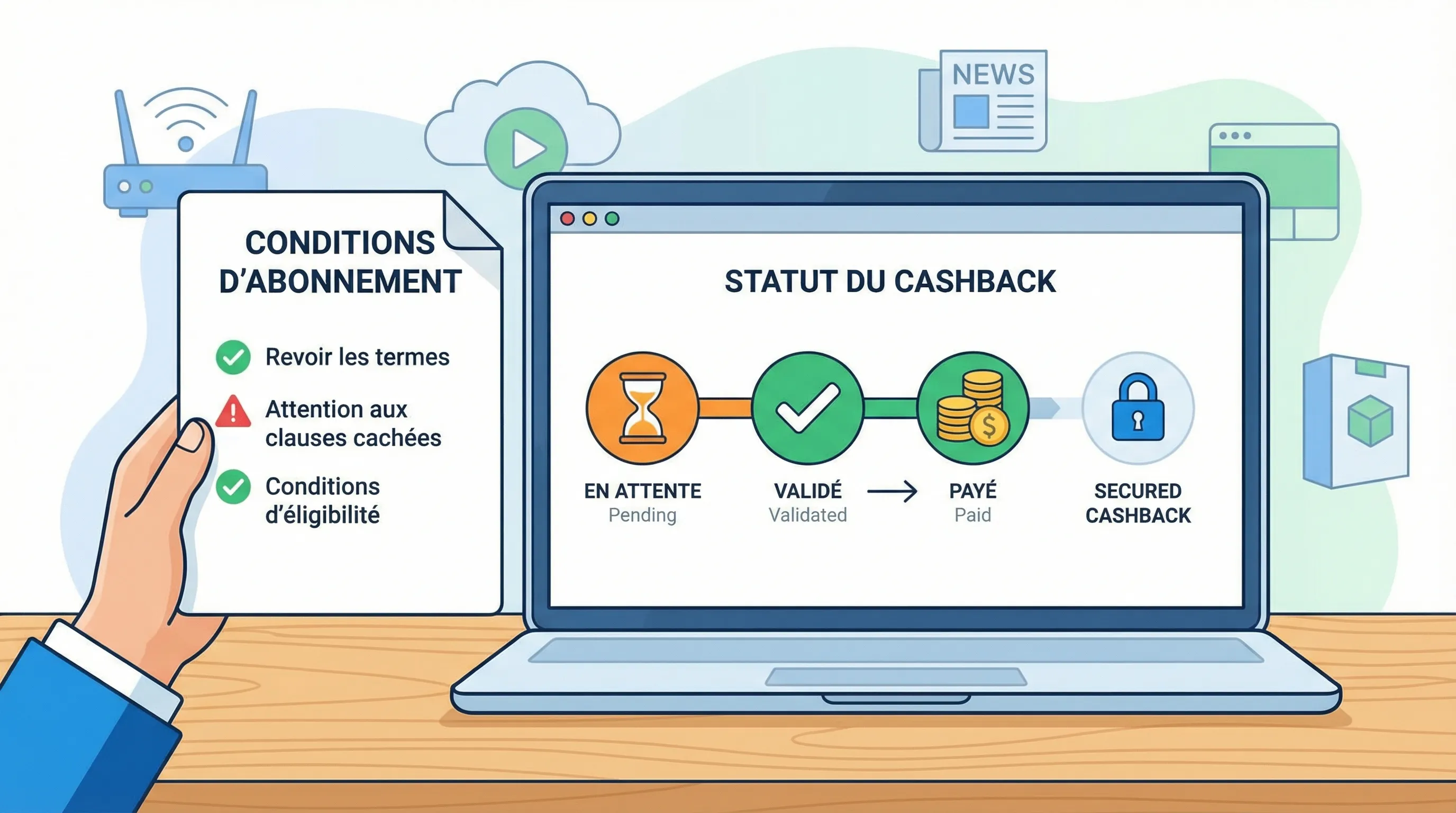

Les statuts à connaître (et ce qu’ils impliquent)

Statut cashback | Ce que ça signifie | Risque en cas de résiliation ? |

Suivi / tracké | La plateforme a détecté l’achat/souscription | Oui, si conditions non respectées |

En attente (pending) | Le marchand n’a pas encore validé | Très élevé |

Validé | Le marchand a confirmé la commission | Moyen (annulation possible selon délai) |

Payé / disponible au retrait | La plateforme peut vous verser | Faible (sauf cas de fraude/erreur manifeste) |

Ce point est central : “En attente” ne veut pas dire “acquis”. Pour comprendre les délais typiques, vous pouvez aussi lire notre explication sur le cashback différé.

Les 6 cas de résiliation qui annulent le cashback le plus souvent

1) Résiliation pendant la période de rétractation

Si vous exercez votre droit de rétractation (quand il s’applique), le marchand rembourse ou annule tout ou partie du contrat. Dans ce cas, la logique est simple : pas de vente finale, donc pas de commission, donc pas de cashback.

À noter : pour les contenus numériques et certains services, vous pouvez renoncer au droit de rétractation si l’exécution commence immédiatement. Les règles varient selon le type de service et le consentement donné.

2) Résiliation pendant une période d’essai gratuit

Beaucoup d’offres affichent un cashback attractif sur une page “abonnement”, mais l’éligibilité réelle peut exclure :

les essais gratuits,

les souscriptions à 0 €,

les conversions d’essai en payant si la première mensualité n’est pas prélevée dans une fenêtre donnée.

Dans ce scénario, une résiliation avant la première facture payante a de fortes chances de faire tomber la commission.

3) Résiliation avant la durée minimale exigée dans les conditions

Certains marchands imposent une durée de maintien (exemples fréquents) :

“abonnement conservé 30 jours”,

“première mensualité payée”,

“ligne active au-delà de X jours” (courant sur box et forfaits).

Si vous résiliez avant ce seuil, même si le cashback est “apparu”, il est généralement refusé ou annulé.

4) Remboursement, geste commercial, avoir, rétrofacturation

Même sans résilier, un cashback peut être annulé si :

vous obtenez un remboursement,

vous faites une rétrofacturation (chargeback),

le marchand annule la commande/ligne,

une partie importante du montant est transformée en avoir.

C’est l’équivalent du retour produit, mais appliqué à un service.

5) Changement d’offre en cours de validation (downgrade, migration, portabilité)

Cas fréquent sur les télécoms et certains SaaS : vous souscrivez une offre A (éligible), puis vous migrez rapidement vers une offre B (non éligible ou moins commissionnée). Selon les conditions d’attribution, la vente peut être :

recalculée,

refusée,

ou associée à un autre canal.

Si vous êtes dans ce cas, mieux vaut attendre la validation ou relire les conditions exactes sur la fiche marchand.

6) Nouvelle souscription considérée comme non “nouveau client”

Même si vous résiliez puis resouscrivez, le marchand peut considérer que vous n’êtes plus “nouveau client” (même e-mail, même RIB, même adresse, même appareil). Résultat : cashback refusé.

Abonnement mensuel vs annuel : qui est le plus risqué côté résiliation ?

Ça dépend des conditions, mais il y a une règle utile.

Abonnement mensuel : validation souvent liée à la 1ère facture payée et à une fenêtre anti-rétractation. Résilier tôt peut annuler facilement.

Abonnement annuel : le montant est plus élevé, mais un remboursement partiel (ou une annulation) déclenche souvent une annulation totale de la commission.

Type d’abonnement | Avantage cashback | Risque principal |

Mensuel | Flexibilité, test | Résiliation trop tôt (avant validation) |

Annuel | Cashback potentiel plus élevé | Annulation/remboursement qui fait tomber toute la commission |

Cashback “prime fixe” vs “pourcentage” : l’impact en cas de résiliation

Sur les abonnements, le cashback est souvent une prime fixe (ex : X €) plutôt qu’un pourcentage. Cela peut être plus intéressant, mais souvent plus encadré.

En général :

Prime fixe : conditions strictes (nouveau client, offre précise, durée minimale). Résiliation anticipée = annulation fréquente.

Pourcentage : dépend du montant réellement encaissé et conservé. Remboursement = recalcul ou annulation.

Comme ces règles varient énormément par marque, le bon réflexe est de comparer non seulement les taux, mais aussi les conditions. C’est exactement l’objectif des fiches et du comparateur de cashback Best Cashback.

7 réflexes pour sécuriser votre cashback avant de résilier

Attendez la validation, pas seulement l’apparition “en attente”.

Relisez la fiche marchand : durée minimale, nouveau client, offre éligible, moyens de paiement acceptés.

Évitez de changer d’offre pendant la période de validation si ce n’est pas indispensable.

Conservez vos preuves (mail de confirmation, facture, capture des conditions et du taux le jour J). En cas de litige, cela aide.

Respectez un parcours de tracking propre (pas de VPN, pas d’adblock, pas 10 onglets, une seule extension). Vous pouvez vous appuyer sur la checklist tracking avant de payer.

Vérifiez PayPal/Apple/Google : certains marchands perdent l’attribution si vous basculez vers une appli de paiement ou un store. Voir notre guide sur PayPal et cashback.

Retirez votre cagnotte dès qu’elle est disponible (sans multiplier les micro-retraits). Cela ne rend pas un cashback “inannulable”, mais limite le temps d’exposition et évite d’oublier une cagnotte.

Et si vous avez déjà résilié : pouvez-vous récupérer le cashback ?

Parfois oui, mais seulement si la résiliation ne viole pas les conditions (ex : résiliation après durée minimale, ou fin de contrat à échéance normale) et si le cashback a été refusé à cause d’un problème d’attribution.

Dans ce cas, appliquez une démarche structurée :

Vérifiez si le cashback a été refusé ou annulé.

Rassemblez les preuves (date de souscription, factures, conditions, confirmation).

Déposez une réclamation dans les délais.

Pour gagner du temps, vous pouvez suivre notre guide : cashback refusé, causes et solutions.

FAQ

Si je résilie un abonnement, est-ce que je perds forcément mon cashback ? Pas forcément. Vous le perdez surtout si vous résiliez avant la validation, pendant la rétractation, pendant un essai gratuit, ou avant une durée minimale prévue dans les conditions.

Pourquoi mon cashback apparaît “en attente” puis disparaît après résiliation ? Parce que “en attente” signifie que le marchand peut encore refuser la commission (annulation, rétractation, non-respect des conditions, remboursement, changement d’offre).

Le cashback est-il conservé si je résilie après plusieurs mois ? Souvent oui, si la commission a déjà été validée et si la résiliation intervient après la période minimale exigée. Mais certaines offres à prime fixe ont des règles spécifiques.

Que se passe-t-il si je suis remboursé partiellement ? Sur de nombreux programmes, un remboursement partiel peut entraîner un recalcul de la commission ou une annulation, selon la règle du marchand et du réseau d’affiliation.

Comment savoir à l’avance si un abonnement impose une durée minimale pour garder le cashback ? En lisant les conditions sur la fiche de l’enseigne. L’approche la plus simple est de passer par un comparateur qui centralise taux et conditions, comme Best Cashback.

Comparez les conditions avant de souscrire (et évitez les mauvaises surprises)

Sur les abonnements, le “meilleur cashback” n’est pas seulement un chiffre. C’est un chiffre plus des conditions réalistes (durée minimale, éligibilité essai, méthode de paiement, nouveau client). Avant de cliquer sur “S’abonner”, prenez 30 secondes pour vérifier qui paie le mieux et dans quelles règles.

Essayez le comparateur Best Cashback pour retrouver rapidement l’offre la plus avantageuse parmi des milliers de marques, avec des taux mis à jour en temps réel et des pages détaillées par enseigne.