Le Cashback Est-il Imposable?

Le cashback semble être une aubaine : quelques clics et vos achats vous rapportent de l’argent. Mais quand arrive la déclaration d’impôts, une question cruciale refait surface : faut-il déclarer ces euros récupérés grâce au cashback ? La réponse n’est pas toujours binaire. Elle dépend du type de rémunération, de la présence (ou non) d’une contrepartie commerciale et de votre statut fiscal.

Avertissement : les informations ci-dessous sont fournies à titre pédagogique. Elles s’appuient sur les textes officiels en vigueur au 18 août 2025 (BOFiP-Impôts et Code général des impôts). Pour une situation complexe, rapprochez-vous d’un professionnel (expert-comptable ou conseiller fiscal).

1. Comprendre la notion de « ristourne » dans le droit fiscal français

La Direction générale des Finances publiques (DGFiP) considère qu’une ristourne ou remise commerciale obtenue lors d’un achat n’augmente pas le revenu imposable (BOFiP-Impôts 5B-30-10, §120). Le cashback entre souvent dans cette catégorie : vous payez 100 €, le marchand ou l’intermédiaire vous recrédite 5 € ; le prix net de l’opération tombe donc à 95 €.

En d’autres termes :

Tant qu’un achat identifiable sert de contrepartie, la somme restituée s’analyse comme un rabais.

Un rabais n’est pas soumis à l’impôt sur le revenu, car il n’accroît pas votre capacité contributive ; il réduit simplement votre dépense.

2. Quand le cashback est-il non imposable ?

Cashback classique via une application (Joko, eBuyClub, Widilo…) : la commission reversée après validation est assimilée à une remise différée.

Cashback instantané sur compte bancaire (Cashback SG, Boursorama « The Corner », etc.) : même logique, puisque chaque crédit est lié à une dépense précise repérée par la banque.

Bons d’achat remisés (e-cartes cadeaux Carrefour, Airbnb, Amazon) : la réduction intégrée au prix d’achat du bon constitue une remise commerciale.

Dans ces trois cas, aucune ligne à ajouter sur la déclaration 2042.

3. Les situations potentiellement imposables

Certaines opérations similaires au cashback ne reposent pas sur un achat direct ou vous font gagner de l’argent au-delà d’une simple remise. La DGFiP les assimile alors à des revenus exceptionnels ou à des prestations imposables.

Type de gain | Exemple concret | Contrepartie acheteur | Seuil d’exonération | Case de la 2042 |

Prime de parrainage en espèces | 10 € crédités pour avoir invité un ami sur une appli | Aucune dépense obligatoire | 305 €/an (article 158-3 2° CGI) | 1 TZ (Revenus divers) |

Bonus d’inscription sans achat | 3 € offerts à l’ouverture d’un compte cashback | Aucune | Idem | 1 TZ |

Jeux-concours et tirages au sort liés au cashback | Gagner un iPad chez une appli | Aucune | Idem | 1 TZ (valeur du lot) |

Cashbacks « multi-paniers » partagés (modèle communautaire) | Capital Koala reverse 2 % sur les achats de parrains/filleuls | Achat indirect possible | Pas d’exonération si > 305 € partagés | 1 TZ ou micro-BNC |

Points clés :

Seuil de 305 € : en-dessous, les gains divers sont exonérés. Au-dessus, la totalité est imposable, pas seulement la fraction excédentaire.

Pour l’administration, on mesure le montant brut encaissé dans l’année civile, même si la plateforme a déjà prélevé des cotisations sociales.

Exemple chiffré

Vous parrainez 20 amis en 2025 et touchez 10 € chacun : 200 € de primes. Votre bonus d’ouverture (3 €) et la victoire à un concours (150 €) font grimper le total à 353 €. La totalité (353 €) devient imposable en revenus divers. Si vous êtes dans la tranche marginale à 30 %, l’impôt supplémentaire sera 353 € × 30 % = 106 € (hors CSG-CRDS).

4. Quid des utilisateurs professionnels ?

Pour les auto-entrepreneurs, freelances ou PME qui utilisent le cashback pour leurs dépenses d’activité :

Le cashback lié à un achat professionnel réduit d’autant la base de déduction (vous ne pouvez pas amortir une dépense de 100 € si le coût net est 95 €).

Comptablement, il se traite comme un avoir fournisseur ou une produit exceptionnel rattaché à l’exercice, et se soumet à l’impôt sur les bénéfices (BIC/BNC) le cas échéant.

Notre guide dédié aux PME détaille la méthode d’écriture comptable.

5. Où reporter vos gains imposables ?

En pratique :

Additionnez toutes les primes sans contrepartie reçues entre le 1ᵉʳ janvier et le 31 décembre 2025.

Si le total dépasse 305 €, inscrivez-le en case 1 TZ (ou 1 UT pour le déclarant 2) de votre formulaire 2042.

Joignez, en cas de contrôle, un relevé annuel – la plupart des applis proposent un export CSV ou un PDF récapitulatif.

Certaines plateformes transmettent déjà vos gains à la DGFiP via la loi 2019-1479 (obligation de reporting des plateformes) ; ils peuvent donc apparaître pré-remplis. Vérifiez et corrigez si besoin.

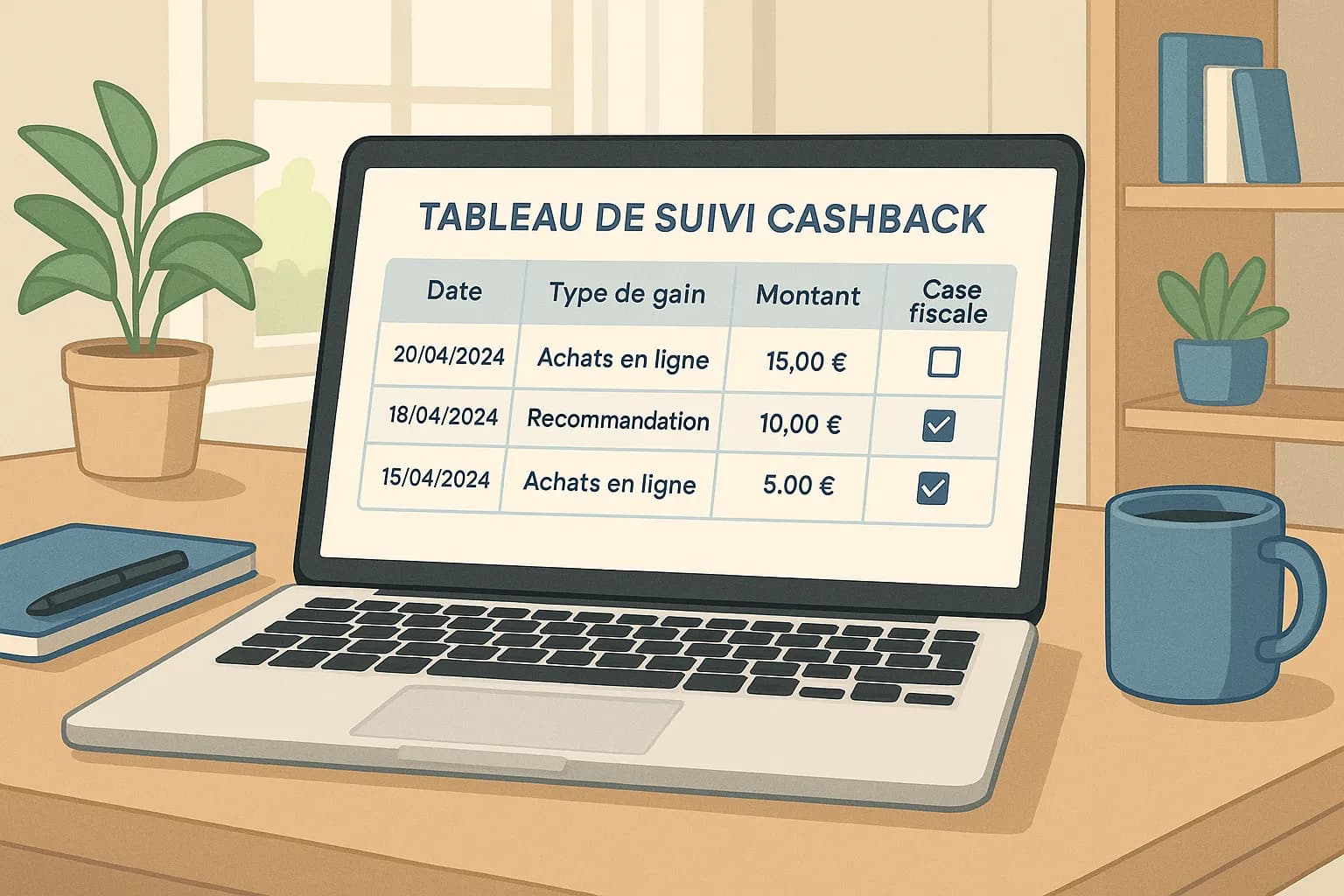

6. Méthodes pour suivre vos montants toute l’année

Tenez un tableur avec trois colonnes : date, nature du gain, montant.

Conservez les emails de confirmation (id transaction, nom du filleul…).

Téléchargez le relevé annuel dès qu’il est disponible (souvent fin janvier).

Un bon suivi évite les oublis et vous protège en cas de désaccord avec l’administration.

7. Sanctions en cas d’oubli ou de mauvaise qualification

Intérêt de retard : 0,20 % par mois.

Majoration : 10 % en cas d’erreur, 40 % si manquement délibéré, 80 % pour fraude caractérisée (article 1729 CGI).

Possibilité de pénalités sociales si l’URSSAF requalifie vos gains en activité indépendante non déclarée.

La plupart des oublis simples se règlent sans drame, mais mieux vaut prévenir.

8. Bonnes pratiques pour rester serein

Séparez clairement les remises liées à vos achats des primes sans achat.

Mettez un rappel mensuel pour actualiser votre tableur.

Vérifiez le seuil de 305 € avant d’envoyer votre déclaration ; s’il est dépassé, reportez la somme complète.

Conservez vos factures indiquant le prix initial (utile si l’administration questionne une remise importante).

Lisez les CGU : certaines applis précisent déjà que leurs primes de parrainage sont imposables.

9. Ressources officielles pour aller plus loin

BOFiP-Impôts 5 B-30-10 : « Traitement fiscal des cadeaux et primes » (https://bofip.impots.gouv.fr).

Service-public.fr : Fiche « Jeux-concours, gains et loteries ».

Article 158-3 2° du CGI : seuil d’exonération de 305 € des revenus divers.

Pour un panorama complet (délais de validation, prélèvements sociaux, crypto-cashback, etc.), consultez notre dossier approfondi : Cashback et fiscalité en France : faut-il déclarer vos gains ?.

Conclusion

En résumé : le cashback adossé à un achat reste une remise commerciale, donc non imposable. Les primes sans contrepartie directe (parrainage, bonus d’inscription, cadeaux) deviennent imposables dès que leur total annuel dépasse 305 €. Un suivi méthodique et la connaissance des règles suffisent pour traverser la saison fiscale sans stress.

Avant tout nouveau shopping, comparez les taux en temps réel sur Best Cashback. Vous optimiserez vos économies… et tiendrez facilement vos comptes pour l’an prochain !