Comment transférer votre cagnotte cashback vers un PEA ou un Livret A

Accumuler quelques dizaines — voire centaines — d’euros grâce au cashback, c’est très satisfaisant. Mais laisser dormir cette cagnotte sur le tableau de bord d’une application n’est pas toujours le meilleur choix. En la transférant vers un placement rémunéré comme un Livret A ou, mieux encore, un PEA (Plan d’Épargne en Actions), vous enclenchez un mécanisme vertueux : votre cashback commence à produire des intérêts ou des plus-values au lieu de rester inerte. Voici un guide pas-à-pas pour rapatrier vos gains et les faire fructifier en 2025, sans commettre d’impair fiscal ni perdre un centime de commission.

Pourquoi convertir votre cashback en épargne ?

Effet boule de neige : chaque euro placé génère des intérêts composés sur plusieurs années.

Sécurité : un Livret A est garanti par l’État jusqu’à 100 000 € par déposant.

Potentiel de performance : un PEA investit sur des actions européennes ; à long terme la performance moyenne dépasse largement le rendement des comptes à vue.

Discipline budgétaire : transférer régulièrement votre cashback force une épargne automatique, souvent indolore puisque l’argent n’était pas « prélevé » sur votre budget initial.

En 2024, l’Observatoire de l’Épargne Régulière (Banque de France) a montré qu’un investissement mensuel de 50 € sur un PEA diversifié a généré en moyenne +6,8 % par an sur les 15 dernières années, malgré les crises.

Rappel express : fonctionnement du Livret A et du PEA

Placement | Taux / Fiscalité (oct. 2025) | Plafond de versement | Disponibilité des fonds | Fiscalité sur les retraits |

Livret A | 3,00 % net d’impôts | 22 950 € (hors intérêts) | Retrait libre et gratuit | Aucune (intérêts non imposables) |

PEA | Rendement lié aux marchés actions | 150 000 € de versements | Retrait libre après 5 ans* | Exonération IR au-delà de 5 ans, PFU 30 % avant |

*Un retrait partiel avant 5 ans entraîne la clôture du plan.

Sources : service-public.fr et AMF.

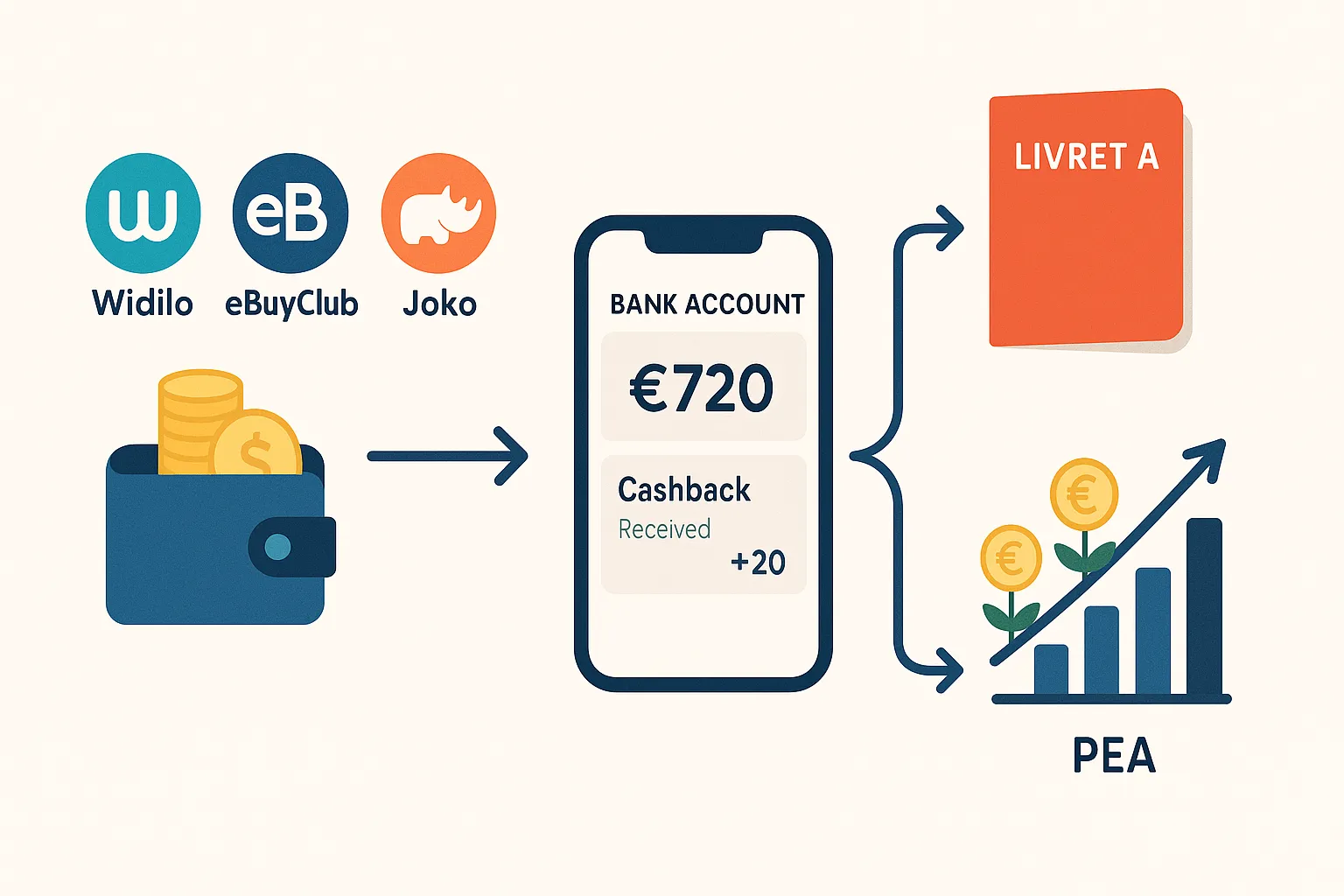

Étape 1 : retirer votre cashback de l’application

La plupart des plateformes proposent trois modes de retrait :

Virement SEPA sur votre compte courant (Widilo, eBuyClub, Joko…).

PayPal puis transfert bancaire, parfois avec frais (iGraal, LetyShops).

Cartes cadeaux (cashback instantané) que vous pouvez revendre ou utiliser pour des dépenses courantes — intéressant si votre banque ne facture pas de frais de dépôt d’espèces.

Plateforme | Seuil de retrait | Frais de virement | Délai indiqué* |

Widilo | 15 € | 0 € | 24-48 h |

Joko | 20 € | 0 € | 3-5 j ouvrés |

eBuyClub | 10 € | 0 € | 2-3 j |

iGraal | 20 € | 1 € via PayPal | 4-6 j |

Poulpeo | 10 € | 0 € | 3-5 j |

*Données compilées par Best Cashback – mise à jour 15/10/2025.

Avant de cliquer sur « Retirer » :

Vérifiez que votre IBAN est bien au format SEPA et correspond au titulaire du compte de l’application.

Consultez notre guide « Les pires erreurs lors du retrait de cashback » pour éviter les écueils (IBAN erroné, inactivité, micro-retrait…).

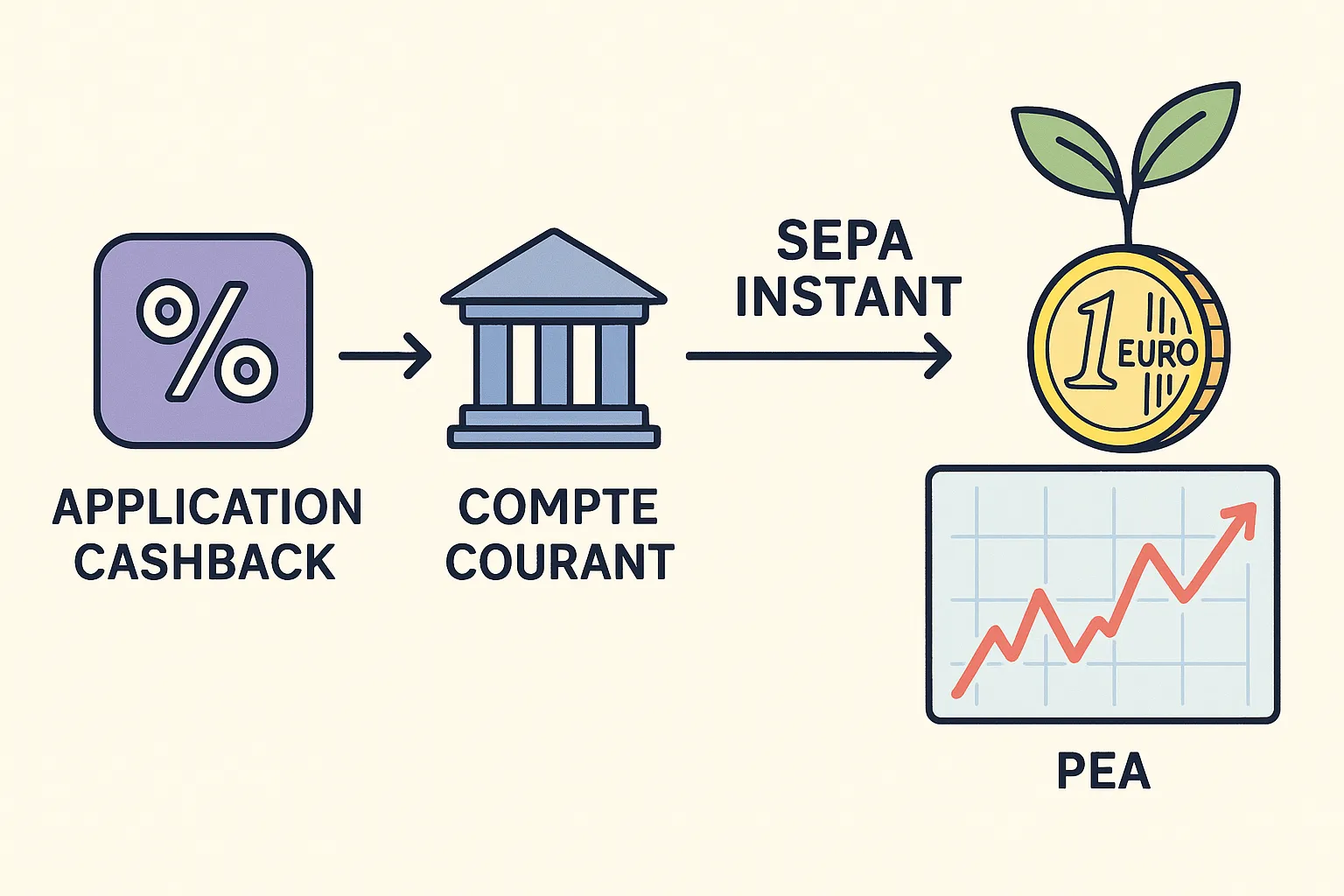

Étape 2 : créditer votre compte courant … puis votre Livret A

Pour le Livret A, rien de plus simple : une fois le virement SEPA reçu sur votre compte courant, réalisez un transfert interne (ou un virement externe si le Livret A est détenu dans une autre banque) ; la banque ne vous demandera aucun justificatif particulier car le cashback n’est pas imposable lorsqu’il est lié à un achat (cf. notre article complet sur la fiscalité du cashback).

Astuce : programmez un virement permanent de 100 % du montant reçu le lendemain de la date prévisionnelle de versement de votre application. Vous transformez ainsi chaque gain en épargne automatique sans réflexion supplémentaire.

Étape 3 : alimenter votre PEA en toute conformité

Le PEA obéit à des règles plus strictes :

Versements en numéraire uniquement : vous devez apporter des liquidités depuis votre compte courant personnel. Le cashback, une fois viré sur ce compte, devient un dépôt en numéraire admissible.

Justificatif éventuel : la plupart des courtiers n’exigent pas de prouver l’origine des fonds pour de petits montants, mais au-delà de 1 000 € ou en cas d’audit Tracfin, conservez vos relevés de virement de l’application de cashback.

Pas de virements tiers : PayPal ou un compte joint non titulaire peuvent être refusés. Assurez-vous que le RIB d’origine est bien à votre nom.

Choisir le bon courtier ou banque PEA

PEA bancaire traditionnel (Crédit Agricole, BNP Paribas…) : virements internes instantanés mais frais de courtage souvent élevés.

PEA en ligne (Boursorama, Fortuneo, Degiro PEA 2025) : frais réduits, mais délai de 24-48 h pour que le virement apparaisse comme disponible à l’investissement.

PEA assurance : généralement incompatible avec des versements très fréquents et de petits montants ; à éviter si vous transférez du cashback tous les mois.

Bon à savoir : certains courtiers comme Boursorama autorisent les virements instantanés (SEPA Instant) vers le PEA ≤ 2 000 € par jour sans surcoût. Idéal pour injecter votre cashback dès qu’il arrive.

Fréquence recommandée : l’approche « 12-x-12 »

12 virements par an : programmez un retrait dès que votre cagnotte atteint le seuil (ex. 15 €) et rapatriez-le chaque mois.

x : multiplié par le nombre d’applications utilisées (2 ou 3 en moyenne).

12 % de rendement cible : objectif annuel moyen à long terme d’un portefeuille PEA équilibré (actions, ETF, dividendes).

En clair, plus la fréquence est élevée, plus vite votre argent travaille — dans la limite des frais fixes éventuels.

Questions de fiscalité et de traçabilité

Le cashback est-il imposable ? Non si lié à un achat (ristourne). Les primes de parrainage ou bonus sans contrepartie sont imposables si > 305 € / an (case 1TZ de la 2042).

Dois-je déclarer un versement sur Livret A ou PEA ? Non ; la banque communique déjà les intérêts aux impôts et le capital versé n’est pas taxable.

Faut-il conserver les justificatifs ? Oui, au moins 6 ans, pour répondre à toute question de Tracfin ou de l’administration fiscale sur l’origine des fonds.

Checklist « transfert sans stress »

Atteindre le seuil de retrait dans l’application.

Vérifier IBAN et identité identique (application ↔ compte courant).

Retirer un montant rond (éviter les micro-centimes).

Enregistrer le relevé PDF de l’appli comme justificatif.

Programmer un virement immédiat vers Livret A ou PEA.

Consigner le mouvement dans votre tableur budget.

FAQ

Puis-je virer mon cashback directement sur mon PEA ? Non. Les plateformes ne proposent pas cette option ; vous devez passer par votre compte courant pour respecter le cadre réglementaire.

Y a-t-il un montant minimum pour alimenter un PEA avec mon cashback ? Les banques exigent souvent un versement minimal de 10 € ; vérifiez auprès de votre courtier. En-dessous, cumulez plusieurs retraits avant d’alimenter le plan.

Le Livret A va-t-il baisser à 2,5 % en 2026 ? Le Gouverneur de la Banque de France a indiqué fin septembre 2025 qu’une baisse est « probable » si l’inflation retombe < 3 %. Gardez l’œil sur les annonces officielles.

Que faire si mon application bloque mon retrait ? Consultez notre guide dédié et ouvrez un ticket dans les 30 jours. En dernier recours, la DGCCRF peut être saisie.

Passez à l’action !

Votre cashback ne vaut réellement quelque chose que lorsqu’il est sur votre compte et productif. Alors, plutôt que d’attendre le « bon moment » pour retirer, suivez ce tutoriel et faites travailler chaque euro gagné.

➡️ Comparez les taux en temps réel, fixez-vous un rappel mensuel et transformez votre cashback en patrimoine avec Best Cashback. Essayez gratuitement notre comparateur dès maintenant : https://www.best-cashback.com.