Cashback et IBAN : pourquoi certains retraits échouent ?

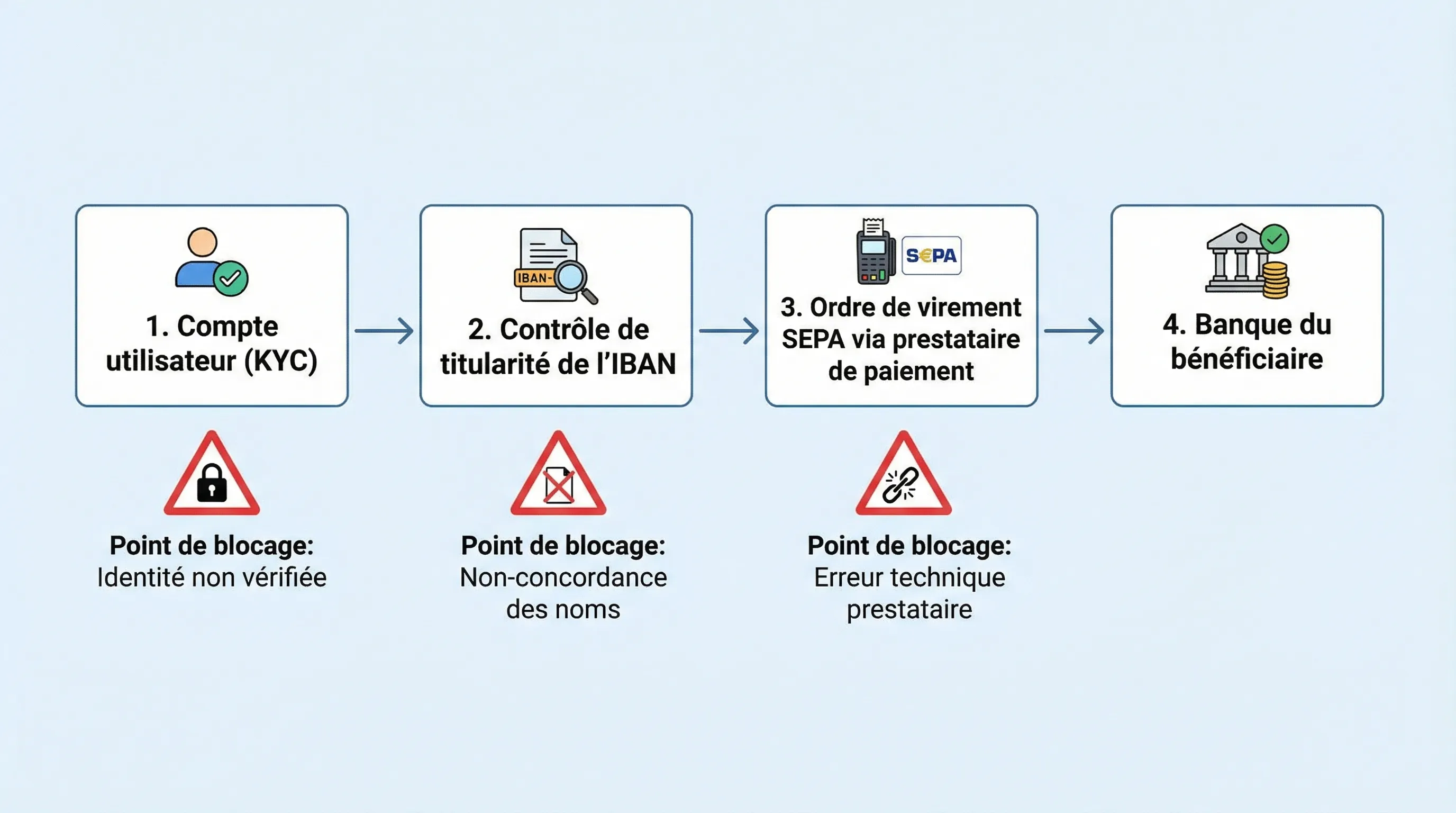

Un retrait de cashback qui échoue à cause de l’IBAN, c’est frustrant parce que, sur le papier, « un virement SEPA reste un virement SEPA ». Dans la pratique, plusieurs filtres s’ajoutent (format, zone SEPA, contrôles anti-fraude, titularité du compte, KYC, etc.) et un seul point qui coince peut bloquer le paiement.

Ce guide vous aide à diagnostiquer rapidement la cause la plus probable et à corriger votre IBAN (ou votre dossier) pour recevoir votre cagnotte sans tourner en rond avec le support.

Comment un retrait cashback est payé (et où l’IBAN intervient)

Dans la majorité des cas, le retrait se fait via virement SEPA vers un compte bancaire identifié par un IBAN. Selon les plateformes, l’ordre de paiement peut être exécuté :

Directement par la plateforme.

Par un prestataire de paiement (PSP) qui applique ses propres règles de conformité.

Après une étape de validation interne (anti-fraude, vérification d’identité, statut du cashback, seuil de retrait, etc.).

Résultat : même si votre IBAN « existe », le virement peut échouer si la plateforme (ou son PSP) ne peut pas associer sans ambiguïté votre compte à votre identité, ou si l’IBAN ne passe pas leurs contrôles.

IBAN, SEPA, BIC : les notions à connaître en 2 minutes

IBAN : identifiant international d’un compte bancaire. En France, un IBAN comporte 27 caractères et commence par FR.

SEPA : espace dans lequel les virements en euros suivent des règles communes. La liste des pays/territoires SEPA est publiée par l’European Payments Council.

BIC : identifiant de la banque. Beaucoup de services n’en ont plus besoin côté utilisateur, mais certains formulaires le demandent encore.

Pour vérifier qu’un IBAN est cohérent (longueur, clé, structure), vous pouvez aussi vous référer aux ressources officielles sur le format IBAN (par exemple, l’EPC ou des pages d’information bancaire grand public comme Service-Public.fr sur le RIB/IBAN).

Les 8 causes les plus fréquentes d’échec de retrait liées à l’IBAN

1) Erreur de saisie (la cause numéro 1)

Une lettre manquante, un copier-coller qui supprime un caractère, un espace au mauvais endroit, et le contrôle échoue.

Points à vérifier :

Vous avez saisi tous les caractères (sans en oublier à la fin).

Vous n’avez pas inversé deux chiffres.

Vous n’avez pas collé un IBAN avec des caractères invisibles (espaces insécables) depuis un PDF.

Astuce fiable : retapez l’IBAN à la main à partir de votre appli bancaire, une fois.

2) Compte non éligible (prépayé, “compte de paiement”, IBAN technique)

Certaines solutions (cartes prépayées, comptes de paiement adossés à des partenaires, comptes “budget” internes) ont un IBAN valide mais ne sont pas toujours acceptées par tous les PSP.

Ce que vous observez souvent :

IBAN accepté à l’enregistrement, mais retrait rejeté.

Message du type “IBAN invalide” alors qu’il est correct.

Dans ce cas, testez un IBAN d’une banque “classique” ou d’une néobanque pleinement SEPA, ou utilisez une autre méthode de retrait si la plateforme en propose.

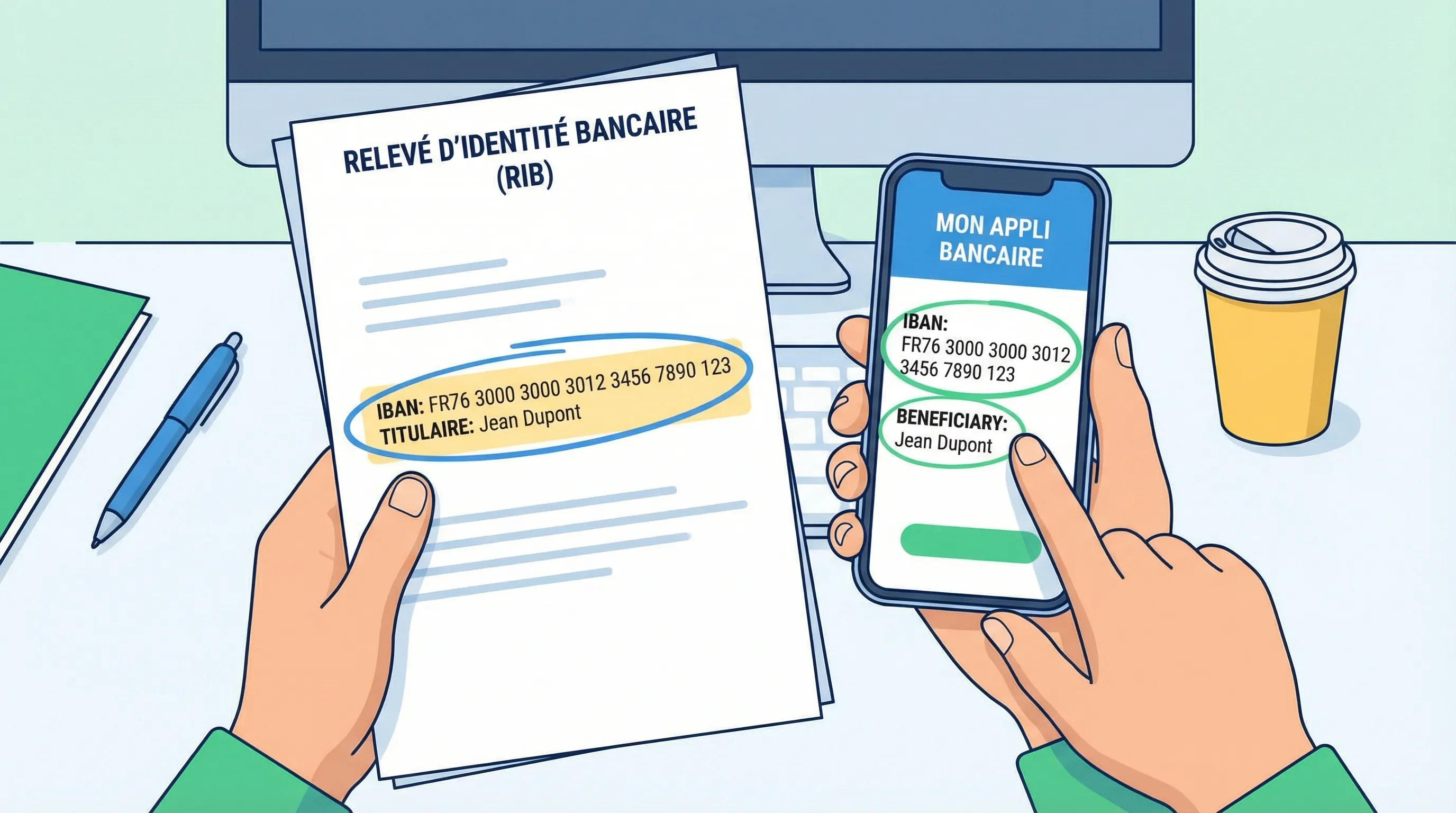

3) Titularité : le nom du compte ne correspond pas au nom du profil

C’est un blocage très courant, et rarement expliqué clairement.

Cas typiques :

Vous mettez l’IBAN d’un proche (même si vous vivez ensemble).

Votre profil cashback est au nom de “Marie Dupont” et l’IBAN est au nom de “Marie Martin” (nom d’usage vs nom de naissance).

Compte joint : certains services l’acceptent, d’autres non, selon leurs règles et leur PSP.

Correctif : alignez au maximum les informations de votre profil avec celles de la banque, ou demandez au support quelle variante de nom ils attendent (nom de naissance, nom marital, accents, double prénom).

4) KYC incomplet ou vérification d’identité “en attente”

Même si l’IBAN est bon, beaucoup d’acteurs ne libèrent pas de virement tant que l’identité n’est pas vérifiée (exigences anti-blanchiment et lutte contre la fraude).

Signaux :

Votre retrait reste “en cours” longtemps, puis échoue.

On vous redemande une pièce d’identité ou un justificatif de domicile.

Correctif : finalisez la vérification dans l’app, et assurez-vous que les documents sont lisibles, à jour, et au même nom que le compte bancaire.

5) IBAN hors zone acceptée, ou “IBAN discrimination”

Si votre IBAN est émis dans un autre pays SEPA (ex. LT, DE, ES, BE), il devrait pouvoir être accepté pour un virement SEPA en euros.

D’un point de vue réglementaire, la discrimination d’IBAN est encadrée : pour un paiement en euros, un bénéficiaire dans la zone SEPA ne devrait pas imposer un IBAN d’un pays spécifique (principe souvent résumé sous “pas d’IBAN discrimination”). Le texte fréquemment cité est le règlement (UE) n° 260/2012 (SEPA), consultable sur EUR-Lex.

Dans la vraie vie, certains services appliquent encore des restrictions techniques ou de conformité par défaut.

Que faire :

Demandez au support si le refus vient du PSP et s’ils peuvent lever la restriction.

Si refus persistant, utilisez un IBAN d’un autre établissement (le temps du retrait), ou une méthode alternative (selon ce que la plateforme permet).

6) Compte clôturé, “switch” bancaire, ou RIB récemment modifié

Un IBAN peut devenir inutilisable si le compte a été clôturé ou si vous avez changé de banque et que l’ancien IBAN est toujours enregistré.

Correctif : mettez à jour l’IBAN, puis attendez parfois un délai de sécurité (certaines plateformes bloquent les retraits pendant X jours après changement d’IBAN pour éviter les détournements).

7) Contrôles anti-fraude (IBAN jugé à risque)

Les plateformes de cashback gèrent des flux d’argent et subissent des tentatives d’abus (multi-comptes, usurpation, fraude à la commande). Un IBAN peut être mis en “review” si :

Plusieurs comptes tentent de retirer vers le même IBAN.

Votre compte a eu beaucoup de changements (e-mail, appareil, adresse, IBAN).

Le profil présente des signaux atypiques.

Correctif : stabilisez vos informations, fournissez les justificatifs demandés, évitez de multiplier les modifications, et contactez le support avec un dossier propre (voir la section “documents utiles”).

8) Rejet bancaire côté réception (plus rare, mais possible)

Plus rare, mais un virement peut être rejeté si le compte est bloqué, si des contrôles de conformité s’appliquent, ou si la banque refuse certains émetteurs.

Correctif : vérifiez dans votre banque si des virements entrants ont été rejetés (et pourquoi), puis transmettez le motif au support.

Tableau diagnostic : symptôme, cause probable, solution

Symptôme | Cause IBAN la plus probable | Solution la plus efficace | Preuve utile à garder |

“IBAN invalide” immédiatement | Erreur de saisie, caractères invisibles | Retaper l’IBAN depuis l’appli bancaire | Capture du RIB/IBAN depuis la banque |

IBAN enregistré, mais retrait rejeté | Compte non éligible ou filtre PSP | Essayer un autre IBAN, demander l’acceptation SEPA au support | Message d’erreur complet, date/heure |

Retrait “en cours” puis échec | KYC incomplet ou contrôle anti-fraude | Finaliser vérification, envoyer documents | Statut KYC, e-mails du support |

Refus avec IBAN étranger SEPA | Restriction pays, IBAN discrimination | Demander escalade, citer SEPA, proposer alternative | IBAN + pays, réponse support |

Retrait refusé après changement d’IBAN | Délai de sécurité anti-fraude | Attendre la fenêtre de sécurité, éviter nouveaux changements | Historique des changements de compte |

Aucune nouvelle, délai long | File de paiement, vérification manuelle | Relancer avec un dossier complet | Référence du retrait, ID transaction |

Checklist avant de relancer un retrait (à faire en moins de 5 minutes)

Vérifiez que l’IBAN correspond bien à votre compte (pas celui d’un tiers).

Comparez le nom sur votre profil cashback et le nom bancaire (nom de naissance, nom d’usage, accents).

Retapez l’IBAN (au moins une fois) au lieu de copier-coller.

Contrôlez que votre compte n’est pas clôturé et qu’il reçoit bien des virements SEPA.

Terminez la vérification d’identité si elle existe (KYC).

Regardez si la plateforme impose un seuil de retrait ou un statut “validé” (un cashback “en attente” ne déclenche pas forcément de paiement).

Évitez de faire plusieurs demandes de retrait successives : cela peut déclencher un contrôle.

Si vous cherchez des plateformes avec des conditions de paiement plus souples, un réflexe simple est de comparer avant de vous inscrire, notamment sur les critères “retrait”, “moyens de paiement” et “conditions”. C’est précisément le type de tri qu’un comparateur comme Best Cashback permet de faire à l’échelle de milliers de marques.

Que répondre au support (pour gagner du temps)

Quand un retrait échoue, beaucoup d’allers-retours viennent du manque d’informations. Voici le message “propre” qui accélère généralement le traitement.

Incluez :

La date et l’heure de la demande de retrait.

Le montant.

Le message d’erreur exact.

Le pays de l’IBAN (FR, DE, LT…).

La confirmation que le compte est à votre nom (ou compte joint), et que votre KYC est terminé.

Et joignez si demandé :

Un RIB (sans masquer l’IBAN, mais vous pouvez masquer certaines infos non nécessaires selon la demande).

Un justificatif d’identité si le KYC doit être complété.

Important : n’envoyez pas vos documents sensibles sur des canaux douteux. Pour les bonnes pratiques, vous pouvez relire un guide orienté sécurité comme Cybersécurité & cashback : protéger vos données tout en économisant.

IBAN étranger : vos droits, et la réalité des plateformes

Si votre IBAN est dans un pays SEPA, un refus “par principe” peut ressembler à de la discrimination d’IBAN. Dans l’UE, le cadre SEPA vise justement à éviter ces blocages (voir le règlement (UE) n° 260/2012).

Cela dit, il existe trois raisons “pratiques” pour lesquelles certaines plateformes bloquent encore des IBAN étrangers :

Paramétrage du PSP (filtrage par pays, listes de risque).

Réduction de fraude (multi-comptes, usurpation) via des règles simplistes.

Support client non outillé pour gérer les exceptions.

Stratégie efficace :

Demandez explicitement si le refus est technique (format, PSP) ou politique (restriction pays).

Demandez une escalade vers l’équipe paiement.

Si l’argent est urgent, utilisez temporairement un IBAN FR/compatibles accepté, puis revenez sur votre IBAN habituel une fois le retrait passé (en tenant compte des délais de sécurité éventuels).

Cas particuliers qui piègent souvent

Compte joint

Un compte joint peut fonctionner, mais si la plateforme attend une correspondance stricte “profil = titulaire unique”, vous pouvez être bloqué.

Correctif :

Ajustez le nom du profil si la plateforme l’autorise (sans tricher), ou utilisez un compte individuel à votre nom.

Nom d’usage, accents, double prénom

Certaines bases de contrôle comparent des chaînes de caractères de manière imparfaite (ex. É vs E, ou suppression du deuxième prénom).

Correctif :

Harmonisez votre identité entre la banque et la plateforme autant que possible.

En cas de doute, demandez au support quelle écriture exact ils utilisent pour la comparaison.

Changement de banque récent

Si vous avez “switché” et que votre ancienne banque redirige temporairement certains virements, vous pouvez avoir des comportements inattendus.

Correctif :

Utilisez l’IBAN final du compte destinataire que vous souhaitez réellement.

Retraits trop fréquents ou micro-retraits

Même si ce n’est pas “un problème d’IBAN” au sens strict, des micro-retraits répétitifs augmentent les contrôles et donc les rejets.

Pour éviter les erreurs classiques autour des retraits (seuils, délais, statuts), vous pouvez compléter avec un guide plus général comme Les pires erreurs lors du retrait de cashback à éviter d’urgence.

Prévenir les échecs : choisir une appli qui paie facilement

Si votre priorité est de retirer sans friction, comparez les plateformes sur des critères concrets :

Modes de retrait proposés (virement SEPA, PayPal, bons d’achat, etc.).

Existence d’un seuil minimum et ses conditions.

Délais de paiement habituels.

Exigences KYC et moment où elles sont demandées.

Pour ça, le plus simple est de partir d’un comparatif plutôt que de tester à l’aveugle. Vous pouvez utiliser un outil comme Best Cashback pour repérer rapidement les options adaptées à votre profil, puis approfondir avec un guide méthodologique comme Comment trouver la meilleure application de cashback ?.

En résumé : la méthode la plus rapide pour débloquer un retrait

Si vous ne voulez retenir qu’un plan d’action :

Retapez l’IBAN et vérifiez la titularité.

Finalisez le KYC.

Si IBAN étranger SEPA, demandez si le refus est technique et mentionnez le cadre SEPA.

Envoyez au support un message complet (montant, date, erreur, pays IBAN, preuve de RIB) pour éviter 5 allers-retours.

Une fois votre retrait débloqué, pensez aussi à optimiser vos gains en amont : comparer les plateformes et les taux avant chaque achat reste le moyen le plus simple d’éviter les “mauvaises surprises” (taux faibles, conditions de retrait pénibles) et de sécuriser vos économies sur la durée.