Cashback et cryptomonnaie : peut-on être payé en Bitcoin ?

Recevoir son cashback en cryptomonnaie : mythe ou réalité ?

Depuis l’envolée du Bitcoin, l’idée de transformer ses achats quotidiens en « satoshis » (les plus petites unités de BTC) fascine bon nombre de consommateurs. Après tout, si l’on peut déjà récupérer quelques euros grâce aux appli classiques comme Joko ou eBuyClub, pourquoi ne pas se faire payer directement en cryptomonnaie ? En 2025, plusieurs solutions existent, mais toutes ne sont pas adaptées au marché français. Passons en revue les options – des cartes bancaires crypto jusqu’à la conversion manuelle via un comparateur de cashback – et les points de vigilance avant de se lancer.

1. Petit rappel : comment fonctionne le cashback « fiat » ?

Quand vous activez une offre sur Best Cashback, le marchand verse une commission à l’application qui vous a redirigé. Une partie de cette commission vous revient plus tard, généralement en euros. Ce modèle d’affiliation a fait ses preuves : il est simple, traçable et couvert par la réglementation française sur les programmes de fidélité.

Recevoir son cashback en cryptomonnaie ajoute une couche de complexité : taux de change, fiscalité, frais de réseau… mais aussi l’attrait potentiel d’un actif qui peut prendre de la valeur une fois crédité.

2. Les trois familles de « crypto-cashback » disponibles en 2025

2.1 Extensions et plateformes spécialisées en BTC back

Lolli et Satsback (principalement USA et Benelux) : vous installez l’extension navigateur, vous achetez chez un partenaire (Nike, Booking…), et vous recevez des satoshis. Problème : aucun support officiel pour les boutiques françaises majeures, et le retrait passe par des portefeuilles externes après un minimum (souvent 15 € de BTC).

Bitrefill : plutôt un vendeur de cartes cadeaux, mais chaque achat rapporte des points « Bits » convertibles en BTC. La plateforme accepte les clients français, mais les taux oscillent entre 0,5 % et 1 %, bien inférieurs à un bon comparateur de cashback classique.

2.2 Cartes bancaires et néo-banques avec cashback crypto

Plusieurs fintechs ont adopté le modèle « spend & earn BTC » :

Crypto.com Visa : 1 % à 5 % reversés en CRO (le jeton maison) que l’on peut échanger contre du BTC. Carte accessible en France, mais nécessite de bloquer un certain montant de CRO pour accéder aux meilleurs taux.

Plutus (carte Visa UK) : jusqu’à 3 % en PLU, échangeables ensuite. Utilisable dans la zone euro avec peu de frais, mais plafond mensuel limité (250 € en version gratuite).

Coinbase Card : 1 % en BTC ou 4 % en XLM. Disponible pour les résidents français depuis 2024. Les gains sont instantanés, mais soumis aux frais de change Coinbase si vous dépensez en devises étrangères.

Bitstack (FR) : la start-up parisienne propose une carte Mastercard de débit (encore en waiting-list) qui promet 2 % en satoshis sur chaque paiement, plafonné à 50 € par mois.

À retenir : ces cartes fonctionnent plutôt comme des comptes prépayés. Vous créditez de l’euro, vous payez, et la plateforme crédite l’équivalent crypto dans votre wallet intégré. Les taux sont fixes et indépendants du marchand, donc impossibles à cumuler avec un site de cashback traditionnel.

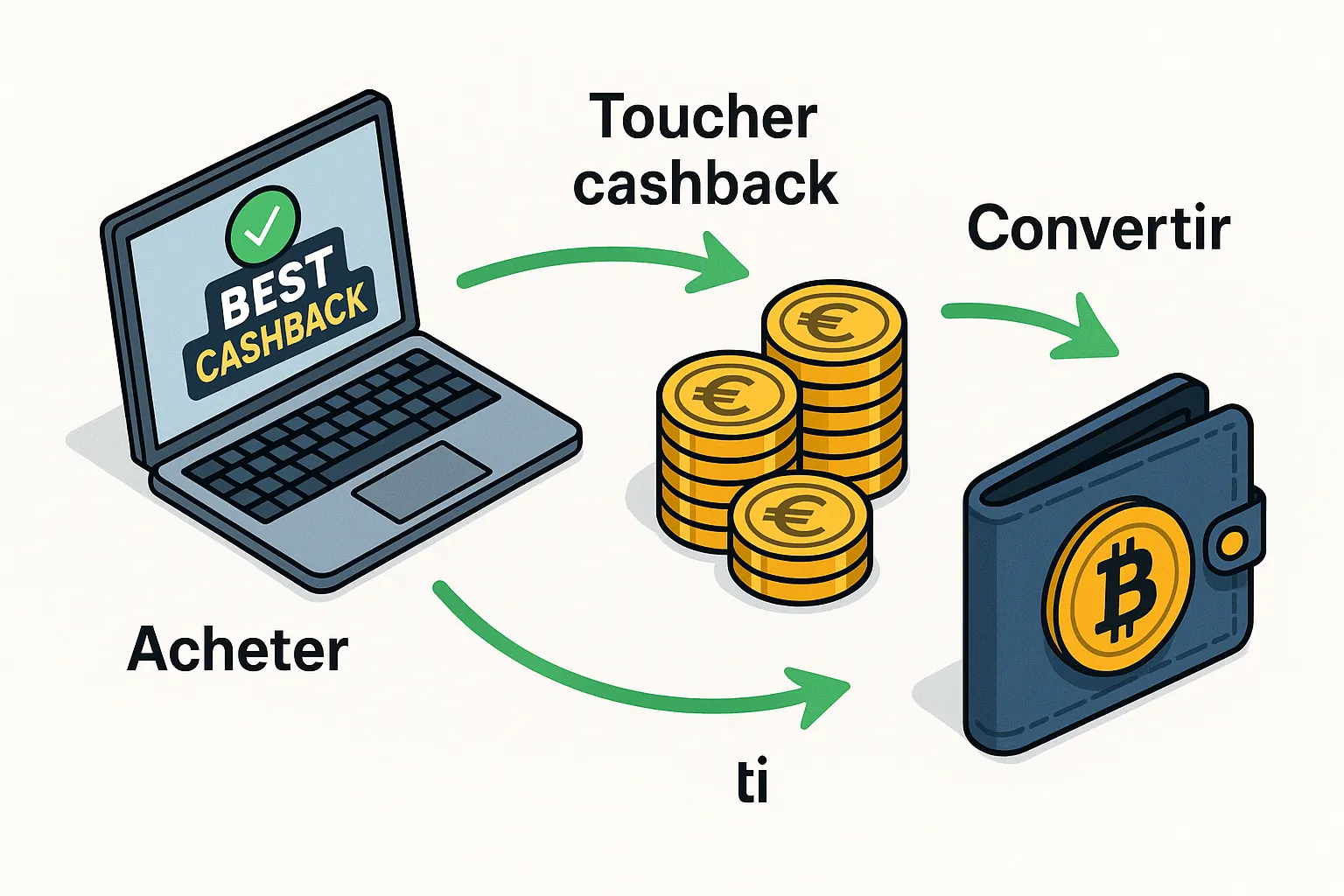

2.3 La solution mixte : convertir un cashback « euros » en Bitcoin

C’est la méthode la plus universelle pour les consommateurs français :

Vous utilisez un comparateur de cashback pour trouver le meilleur taux (jusqu’à 20 % sur certaines boutiques tech lors du Black Friday).

Une fois votre cagnotte disponible (10 €, 15 € ou 20 € selon l’appli), vous la retirez par virement bancaire.

Vous créditez ce montant sur un échange crypto réglementé en France (Coinhouse, Bitpanda, Binance France – en passe d’être agréé PSAN complet) et vous achetez du BTC.

Avantage : vous cumulez les meilleurs taux de cashback + liberté de choisir l’échange le moins cher au moment voulu.

Inconvénient : deux étapes de transaction, et donc deux fois plus de KYC (Know Your Customer) à fournir.

3. Quels gains réels espérer ?

Prenons un panier de 500 € en électroménager pendant les French Days :

Appli A (classique) : offre 7 % chez le marchand → 35 € de cagnotte.

Conversion via Binance : frais d’achat 0,1 % → coût 0,035 €. Vous repartez avec environ 34,96 € de BTC.

Si le BTC prend 10 % dans les six mois, vos 34,96 € deviennent 38,46 €.

Même avec la volatilité, le potentiel d’appréciation surpasse souvent la remise fixe de 1 % d’une carte crypto. À l’inverse, si le BTC chute, vous pouvez perdre une partie de votre pouvoir d’achat. Risque et rendement vont de pair !

4. Fiscalité : que dit l’administration française ?

Depuis 2019, la France taxe les plus-values sur cryptomonnaies à un taux forfaitaire de 30 % (flat tax) lors de la conversion en euros ou l’utilisation pour payer un bien ou service. Concrètement :

Recevoir du cashback en BTC n’est pas taxé tant que vous ne revendez pas.

La plus-value (ou moins-value) est calculée entre votre prix d’acquisition (ici, le cours du BTC au moment du crédit) et le prix de cession.

Utiliser votre BTC pour régler un achat (ex : carte Crypto.com) est assimilé à une cession et déclenche la taxation.

Gardez donc une trace précise du cours au moment où vous touchez vos satoshis et du cours lors de la dépense ou de la revente.

5. Les frais cachés à surveiller

Spreads de change : un taux de 1 % sur votre carte peut être amputé par un spread de 2 % lors de l’échange CRO→BTC.

Frais réseau : retirer du BTC vers votre portefeuille personnel coûte entre 1 € et 5 € suivant le réseau (on-chain) ou quasi-zéro si l’app propose le Lightning Network.

Plafonds : beaucoup de cartes limitent les cashbacks sans frais à 250 € ou 500 € de dépenses par mois.

Volatilité intrajournalière : le cours peut varier de 3 % en quelques heures. Un cashback crédité en stablecoin USDC serait plus prévisible, mais perd l’attrait spéculatif.

6. Stratégies pour maximiser vos satoshis

Jouez sur les deux tableaux : payez avec une carte crypto et passez par une appli de cashback classique lorsqu’elle ne bloque pas les cartes prépayées. Cela fonctionne parfois chez Amazon ou AliExpress.

Attendez les hausses de taux : lors du Cyber Monday, certaines cartes grimpent jusqu’à 10 % de cashback crypto sur un week-end (plafonné). Gardez un œil sur les notifications.

Automatisez la conversion : plusieurs applis, dont Bitstack et Revolut Pro, proposent l’arrondi à l’euro supérieur converti en BTC. Complément malin à un gros cashback ponctuel.

Sécurisez vos gains : une fois la barre des 100 € de BTC atteinte, transférez-les vers un wallet non custodial (Ledger, Trezor) pour éviter les risques de plateforme.

7. Foire aux questions (FAQ)

Puis-je cumuler cashback euros et crypto sur la même transaction ? Oui, si vous payez avec une carte crypto acceptée par le marchand ; par exemple Coinbase Card + activation du cashback Widilo. Rien ne garantit cependant que la banque du marchand ne reclasse le paiement comme « financier » et désactive la commission. Testez sur de petits montants.

Les sites français proposent-ils du cashback directement en Bitcoin ? Pas en 2025. Les PSAN (prestataires de services en actifs numériques) doivent encore composer avec la réglementation ACPR et l’absence de cadre clair pour les « récompenses en crypto ». Les programmes existants restent donc hors UE ou passent par des cartes bancaires.

Quel minimum faut-il atteindre pour retirer ses satoshis ? Sur Lolli : 15 $ de BTC. Sur Bitrefill : aucun si vous dépensez en interne. Sur Coinbase Card : vous recevez le BTC immédiatement, mais le retrait on-chain est soumis au min. réseau (généralement 0,0002 BTC).

Que se passe-t-il si je rends un article ? Le cashback est annulé, qu’il soit en euros ou en BTC. Pour les cartes crypto, la plateforme reprend le montant en jetons ou le déduit d’un futur gain.

8. Verdict : tirer le meilleur parti du cashback crypto

L’idée de transformer ses achats en Bitcoin, autrefois utopique, est désormais tout à fait accessible grâce à l’émergence de solutions dédiées et à la possibilité de convertir soi-même ses euros en BTC. Entre la flexibilité offerte par la conversion manuelle et la praticité des cartes crypto, chacun peut choisir la méthode la plus adaptée à ses objectifs et à son appétence au risque. N’oubliez pas d’être attentif aux frais, à la volatilité et à la fiscalité, afin que votre expérience de cashback crypto soit réellement avantageuse.

À vous de voir si cette nouvelle façon d’économiser correspond à votre profil d’acheteur… ou d’investisseur averti!